Лизинг эдийн засгийг доош чангааж, үндэсний үйлдвэрлэлд саад болж байна

Манайхан хэрэглээнд ихээхэн анхаарал хандуулдаг. Хэрэглээг шүтсэн орон хэрхэн хямардгийг Грек, Испанийн өнөөгийн хямрал харуулж байна. Зээл болгон нийгэм эдийн засгийн нэг асуудлыг шийдвэрлэдэг, шийдвэрлэж байх ч ёстой. Тухайлбал, орон сууцны зээл нь хүмүүсийн тав тухтай амьдралын орчныг бүрдүүлэх зориулалттай бөгөөд манай орны хувьд утааны асуудлыг шийдвэрлэх гол арга зам нь болох жишээтэй.

Арилжааны банкны зээлүүд дотроос хэрэглээний зээлийн тухай дэлгэрэнгүй авч үзье. Хэрэглээний зээл гэж юу вэ? Хэрэглээний зээл гэдэг нь хэрэглээний эд зүйлсийг худалдан авахад зориулагддаг. Манайд хэрэглээний эд зүйлсийг компьютер, угаалгын машин, телевизор цаашилбал автомашин зэргийг банкны хэрэглээний зээлээр ялангуяа лизингээр авдаг. Лизингийн зээлийн мөн чанар нь тоног төхөөрөмжийг худалдан авахад олгодог зээлийг хэлдэг.

Л.ОЮУН /МУИС-ийн Эдийн засгийн сургуулийн багш, доктор, профессор/

Ийм зориулалтаар олгосон зээл нь орлого бүтээнэ. Тоног төхөөрөмжийн үнэ маш өндөр байдаг тул үйлдвэрлэл явуулахад нь дэмжлэг үзүүлэх зориулалтаар лизингийн зээл олгодог. Гэтэл манай банкууд хэрэглээний эд зүйлсийн зээлийг лизинг гэж нэрлэж байгаа нь буруу юм. Хэрэглээний эд зүйлсийг лизингээр олгодоггүй. Лизингийн мөн чанарыг дараах жишээгээр тайлбарлаж болох юм. Угаалгын машиныг хэн нэгэн жишээ нь үсчин үйлчилгээндээ зориулж зээлээр авч байгаа бол лизинг гэж нэрлэж болно. Харин гэртээ хэрэглэхээр зориулж зээлээр авч байгаа бол энэ лизинг байх боломжгүй. Эхний тохиолдолд угаалгын машин үсчинг орлого олоход нь хэрэглэж байгаа бол хоёр дахь тохиолдолд угаалгын машин шууд утгаараа орлого бүтээхгүй.

Хэрэглээнд зориулж зээлээр авсан угаалгын машины үнэ нь зээлийн хүүний хэмжээгээр өснө. Ингээд хэрэглээний өртгийг нэмэгдүүлж байна гэсэн үг.

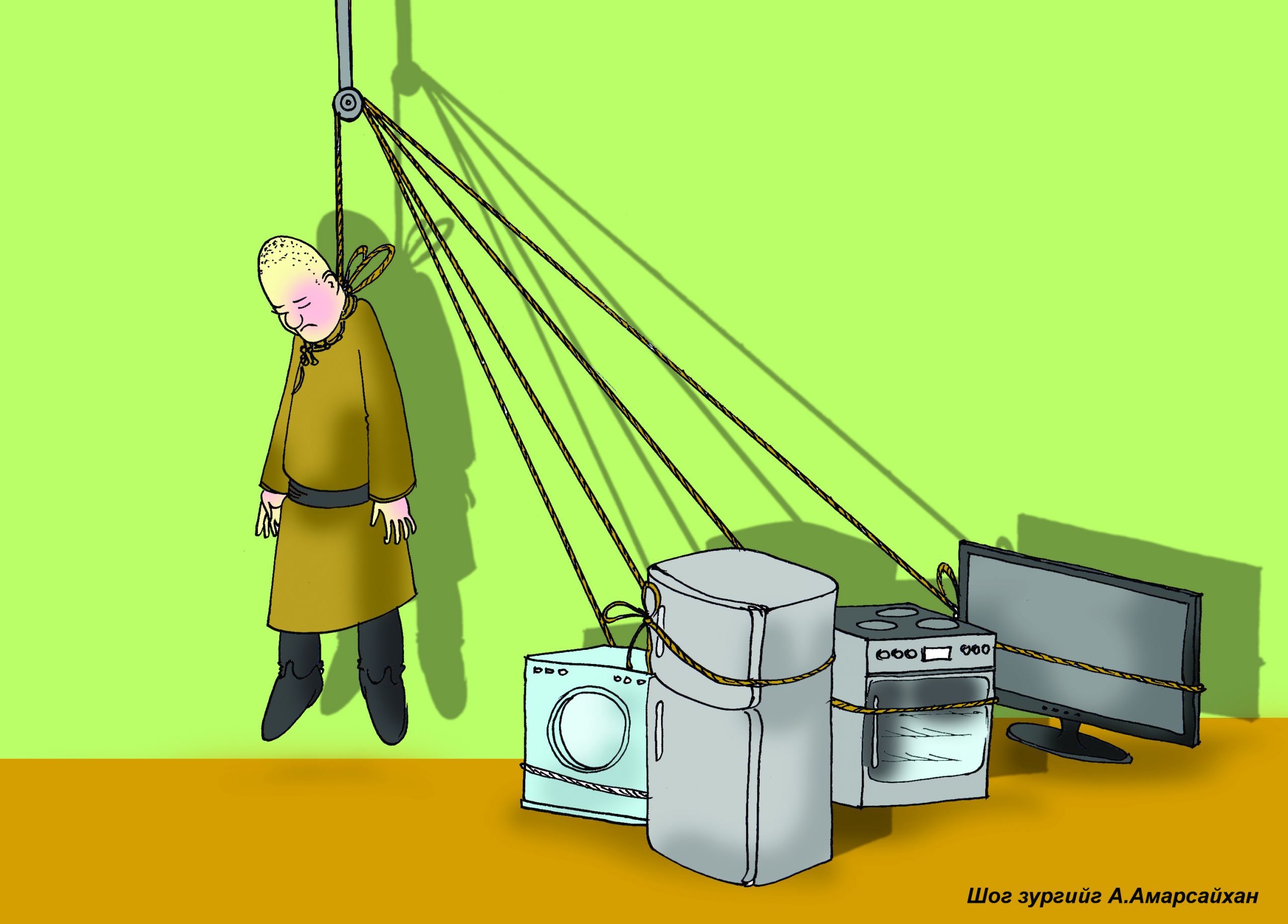

Аливаа зээл нь орлого бүтээх зориулалтай. Харин хэрэглээний зээл нь орлого бүтээдэггүйгээрээ бусад зээлээс ялгаатай. Манайхан хэрэглээнд ихээхэн анхаарал хандуулдаг. Хэрэглээг шүтсэн орон хэрхэн хямардгийг Грек, Испанийн өнөөгийн хямрал харуулна. Өөрөөр хэлбэл, хэрэглээний зээл монголчуудын зан авирийг илэрхийлж байна гэж үзэж болно. Монголчууд хуримтлалгүй ард түмэн.

Нэг ёсондоо хэрэглээг шүтэж ирсэн. Хэрэглээ эдийн засгийн өсөлтийг үндэслэж байдаг тухай “Кейнсын хэрэглээний онол” бий. Барааны борлуулалт нэмэгдэхийн хэрээр үйлдвэрлэл хөгждөг. “Хөнжлийнхөө хэрээр хөлөө жийнэ” гэж ярьдаг даа. Энэ нь эдийн асгийн утгаараа орлогынхоо хүрээнд хэрэглэх, тэгснээрээ өрөнд орохгүй байх, хуримтлалтай болох, хэмнэх санааг агуулж байна. Хэрэглээний эд зүйлсийг зээлээр авснаар түүний үнийг өсгөж хэрэглэж байна гэсэн үг. Монголчуудын хэрэглээг чухалчилдаг гэдгийг мэдэх учир худалдааны байгууллагынхан өөрсдийн барааг лизингээр борлуулах нь их болсон.

Үүнд нь банк нэмэр өгч нэг ёсондоо өөгшүүлж байна. Одоо Монголд ялангуяа хот суурин газар лизингээр хэрэглээний зүйл аваагүй айл өрх бараг байхгүй байх гэж хэлж болно. Лизингийн хэрэглээний зээлээр дотоодод үйлдвэрлэсэн барааны борлуулалтыг дэмжиж байгаа бол өөр хэрэг. Гэтэл Монголд үйлдвэрлэдэггүй бараануудыг лизингийн хэлбэрээр зарж байгаа нь манай эдийн засгийг доош чангааж, үндэсний үйлдвэрлэл хөгжихэд саад болж байна. Арилжааны банкуудын олгож буй зээлийн багцад хэрэглээний зээлийн эзлэх хувийн жин бага биш байгаа нь сайн үзүүлэлт биш гэж бодож байна.

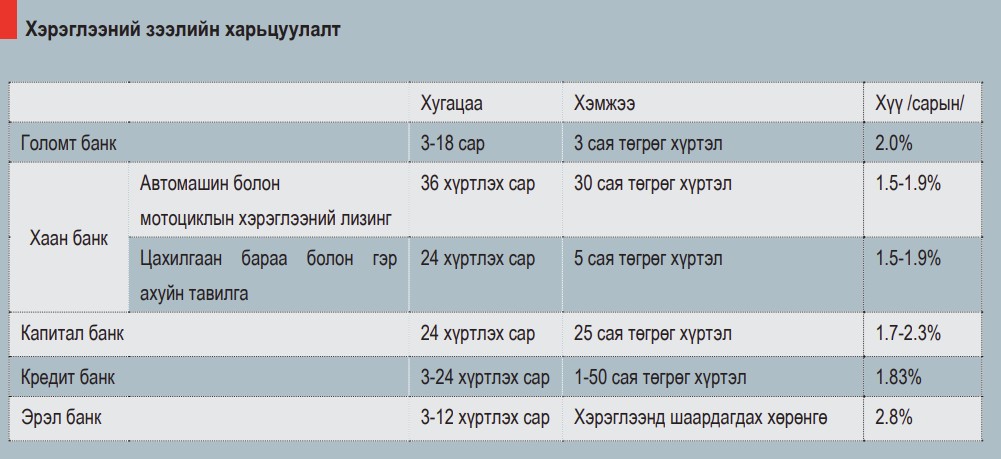

Тэдний олгож байгаа цалингийн, тэтгэврийн, хадгаламж барьцаалсан зээлүүд нь хэрэглээний эд зүйлс авахад л зориулагддаг нь тодорхой. Зарим банкны олгож буй хэрэглээний зээлийн нөхцөлийг дээрх хүснэгтээс харж болно. Хүснэгтээс харахад зээлийн хэмжээ бага (1-5 сая төгрөг), автомашины зээл нь 25-50 сая төгрөг байгаа нь зээлдэгчдийг ашиггүй зүйлд түлхсэн, орлого бүтээхгүй хэрэглээнд дасгаж байгаа гэсэн үг. Хэрэглээний зээлийн хүү нь бусад зээлтэй харьцуулахад өндөр, хугацаа нь богино байгаа нь иргэдийг зээлийн дарамтад оруулах магадлалыг бүрдүүлж байна.

Зээл, түүний зарчим Орлого бүтээх ямарваа нэг үйл ажиллагааг санхүүжүүлэх хамгийн хүртээмжтэй, түгээмэл эх үүсвэр нь зээл. Банкны зээл бизнесийн санхүүжилтэд аль ч оронд хамгийн их хувийг эзэлдэг. Үнэт цаасны зах зээл нь өндөр хөгжсөн оронд ч банкны зээл санхүүжилтийн өндөр хувийг эзэлдэг. Манай орны хувьд үнэт цаасны зах зээлийн хөгжил сул, банк нь санхүүгийн зах зээл дээрх активын 95 хувийг эзэлдэг тул зээл нь санхүүжилтийн гол хэлбэр болдог.

Зээл нь банкны зүгээс харилцагч, хадгаламж эзэмшигчдийн хөрөнгө болон бусад эх үүсвэрээс тодорхой зориулалтаар хүү, хугацаатай, барьцаа батлан даалттайгаар өөрийн нэрийн өмнөөс бусад этгээдэд олгож байгаа мөнгөн хөрөнгө юм. Зээл нь зээлдэгч үйл ажиллагаа өргөжүүлэх, хөгжүүлэхэд зориулж авч байгаа хөрөнгө бөгөөд гол нь орлого бүтээх зориулалтаар олгогддог. Ингэснээр зээл эргэн төлөгдөх баталгаа нь болдог. Зээл төлөх эх үүсвэр нь зээлийн мөнгөөр олсон ашиг байх зарчим үйлчилдэг юм.

Mongolian Economy сэтгүүлийн “Мөнгөний бодлогын мөн чанар юу вэ” дугаарын 19-20-р нүүр

2012.05.16