Өмнөд Тэнгисийн түүхүүд

Райан Авент Free Exchange булангийн тоймч, The Economist ВАШИНГТОН

Их Британийн парламент 300 жилийн өмнө Хөөсний тогтоол гаргаж байв. Энэ үед баруун хойд Европт тухайн үед “Хөөсний компани” гэгдэж байсан шинэхэн хувьцаат компанимаш олноороо байгуулагдаж байв. Энэ дундаасхамгийн алдартай нь South Sea компани байлаа.Хөөсөрсөн компаниуд ашигтай мэхээрээ хөрөнгөоруулалт татаж хийрхүү хөрөнгө оруулагчдынхором зуурын сэтгэл хөдлөл дээр тоглосон юм.Хөөсний тогтоолоор шинээр байгуулагдсанкомпаниудыг албан ёсны зөвшөөрөлавахыг шаардаж эмх цэгцэндоруулахыг оролдсон юм. Энэ бүхшунаг үйлдэл бүтэлгүйтэж юутай чоны эцэс гэхэд South Sea компанийн(Өмнөд Америктай хийх худалдаагзохицуулахаар байгуулагдсан мэтболовч бодит байдал дээр Засгийн газрын бондыгэзэмших санхүүгийн луйврын машин байлаа)хувьцаа 80 гаруй хувиар унасан юм.

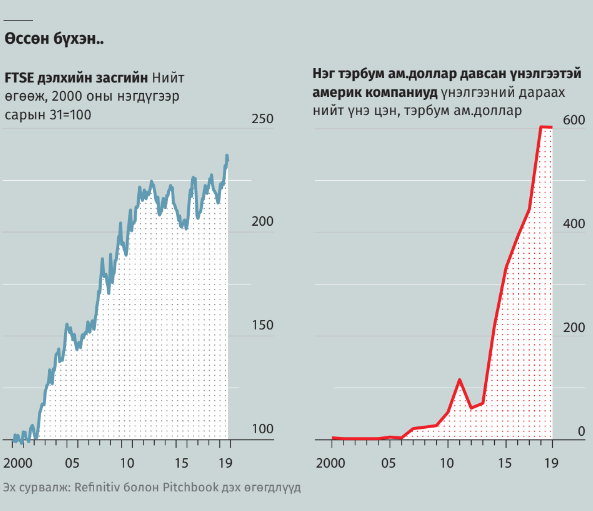

1720 оны энэхүү сүйрэл олон улсын томоохон санхүүгийн хөөсийн анхны “хагарал” байлаа. Гурван зууны дараа хөрөнгө оруулагчид орон сууцны зээлийн хямралаас авсан үнэтэй сургамжийг үл хайхран шунаж байна. Эдийн засагчид ийнхүү ашиг сонирхол гэнэт ихэссэнд ямар нэгэн учир бий гэж үзэж байна. Эдийн засагт өөрчлөлт орсноор хэрхэн өндөр ашиг олж болох түүхээс хөөс анх үүсдэг. Нээлттэй хувьцаат болон хязгаарлагдмал хариуцлагатай компанийн өсөлттэй зэрэгцэж South Sea-ын хөөс үүссэн цаг үе Америкт худалдаа хийх боломжийн талаарх итгэлтэй давхцдаг. Хөөсөрч харагдаж буй зах зээлүүд өнөөдөр ижил суурь дээр боссон юм. 2020 онд хэд хэдэн боломжит хөөс хагарч болзошгүй.

Хамгийн ойлгомжтой эхний хөөс бол Америкийн технологийн салбарын өндөр өсөлт юм. Сүүлийн арван жилийн турш Цахиурын Хөндий болон бусад технологийн төв гарааны бизнесүүдийг тогтмол бойжуулсаар буй бөгөөд тэдгээр стартап шинэ салбарт ноёрхохыг эрмэлздэг. Технологийг гар хөлөө болгосон Uber, Slack, Wework болон Airbnb зэрэг компанийн бизнесийн шинэ загвар нь өндөр өгөөж дагуулдаг “Ялсан нь бүхнийг авдаг” дүрмээр зах зээлүүдийг ажиллуулж байна. Чинээлэг хөрөнгө оруулагчид энэ бүх компанид хөрөнгө оруулж “Ганц эвэрт” (нэг тэрбум ам.долларын үнэлгээтэй хувийн стартап) үзэгдлийг бий болгоод байна. Энэ бүхэн өрнөснөөр урьд нь ховорт тооцогддог байсан “Ганц эвэрт”-үүдийн тоо хэд дахин нэмэгдээд байна. Одоо л үнэн ил гарч, ашиг олох, зах зээлийг эзлэх нь бодсоноос ч хэцүү гэдэг нь батлагдаж байна. Хувьцаагаа 2019 онд ээлттэй арилжаалснаас хойш Uber болон Slack-ын хувьцааны үнэ тогтмол унасаар, технологид эргэлзэх хандлага ихэсч буй өнөө үед Wework гэх мэт бусад компани хувьцаагаа нээлттэй арилжихаа хойшлуулав. Яг л доткомын солиорол шиг “Ганц эвэртийн тэсрэлт” нь өндөр өсөлт мега компаниудын нэг хэсэг болоод дуусна. Гэвч 2020 онд дүр эсгэгчид санхүүгийн хямрашгүй шинж төрхөө алдсанаар олон хөрөнгө оруулагч алдагдал хүлээж, өөрчлөлт гарна.

Харьцангуй тогтуун байдаг Засгийн газрын бондын зах зээлд ч мөн хөөсрөлт үүсээд байна. Бондын өгөөж тасралтгүй өссөөр өнгөрсөн жил хувьцааны өгөөжийг гүйцэв. Сүүлийн хэдэн жил Засгийн газрын бондын эрэлт огцом нэмэгдэв. Ингэснээр засгийн газруудын санал болгох хүү хурдтай буурахын зэрэгцээ бондуудын нэрлэсэн үнэ ч огцом өсөв. Хэдий түүхэн бага түвшиндээ байгаа ч Америкийн бондуудын өгөөж Герман, Франц, Японд санал болгоод буй хасах түвшний өгөөжтэй харьцуулахад өндөр юм. Бонд худалдан авагчид инфляцийг маш бага, эдийн засгийн өсөлтийг доогуур байна гэсэн хүлээлттэй байна. Зарим хэсэг нь Америк Хятад худалдааны дайнтай, дэлхийн эдийн засгийн өсөлт удааширч буй тодорхой бус нөхцөлд аюулгүй хөрөнгөтэй байхыг хүсэж байж ч мэднэ. Ханшинд мөрий тавьснаар маш бага хүү төлж засгийн газрын бондоос их хэмжээний өгөөж хүртэх тэтгэврийн сангийн менежерүүд болон даатгалын сангууд гэх мэт томоохон хөрөнгө оруулагчид бондыг мөн ихээр худалдаж авсаар байна.

Бондын хүү урт хугацааны турш өссөнөөр хөрөнгө оруулагчид бондын зах зээл нэг л чиглэлд явдагт үнэмшдэг бөгөөд энэ нь ихэвчлэн хөөсрөлтийн шинж тэмдэг байдаг. Эсрэгээрээ бондын үнэ буурах эсвэл валютын ханшинд огцом өөрчлөлт орох зэргээс болж бонд худалдаж авсан санаа зовомтгой хөрөнгө оруулагчид мөрийгөө орхиход хүрч, зах зээл замбараагаа алддаг. Өөрчлөлтийн цаг үед Америкийн Засгийн газрын бонд зэрэг зарим эрсдэлгүй бонд сайн арилжаалагдана. Харин нэг хувиас бага хүүтэй урт хугацааны зээл авах боломжтой Итали зэрэг бусад улс барцадтай байх болов уу.

Нийтийн соёл

Хамгийн муугаар төсөөлөхөд, гурав дахь хөөс нь ерөнхийдөө нийт хөрөнгийн үнэ юм. Европын хувь заяа, Ойрхи Дорнод дахь зөрчил болон Америк, Хятадын сөргөлдөөн гэх мэт геополитикийн тодорхойгүй байдлыг үл харгалзан зах зээлүүд хямралыг тойрч гараад байна. Хөрөнгө оруулагчдын хүлээж байсны дагуу нөхцөл байдал тайван байгаа бөгөөд глобалчлагдсан хэвээр байвал зах зээл тогтуун, хувьцааны үнэ өндөр байхад гайхах зүйлгүй. Харин өөр нөхцөл байдал үүсвэл орон сууцны үнээс авхуулаад хувьцааны үнэ хүртэлх бүх л хөрөнгийн үнэлгээг өргөн хүрээнд дахин тооцох нь зөв байж мэднэ. Нэгэн цагт South Sea Comany-ийн хөрөнгө оруулагчид Шинэ Ертөнцийг (Америкийг) “цөм” ашиг өгөх зах зээл хэмээн үзэж байлаа. 1720 оны энэхүү нөхцөл давтагдахгүйг өдгөө 2020 онд хөрөнгө оруулагчид ойлгож, ”цаг цагаараа байдаггүй” гэдгийг олж нээнэ.

“Дэлхий 2020” сэтгүүлийн САНХҮҮ булангаас