“Гадаад” боловч “дотоод” татвар төлөгчид

Эдийн засаг амаргүй байгаа энэ үед гадаад, дотоодын шууд хөрөнгө оруулалтыг татах нь нэн чухал асуудал болоод байгааг эдийн засагчид онцолдог. Төр засгийн зүгээс хөрөнгө оруулалтыг татах, дэмжих, хамгаалах чиглэлээр олон талт үйл ажиллагаа хэрэгжүүлэх шаардлага тулгараад буй бөгөөд үүний тулд татварын болон татварын бус дэмжлэг үзүүлэх нь тун оновчтой гэдгийг олон улсын туршлага харуулдаг юм.

Манай улсын төсвийн нийт орлогын 70 гаруй хувийг татварын орлого бүрдүүлдэг. 2021 оны 11 сарын урьдчилсан гүйцэтгэлээр нэгдсэн татварын орлого 10.3 их наяд төгрөг болж, өмнөх оны мөн үеэс гурван их наяд төгрөгөөр өссөн байна. Татварын орлого ийн өсөхөд гадаадын хөрөнгө оруулалттай аж ахуй нэгжүүдийн үүрэг их бий. Улсын бүртгэлийн ерөнхий газраас ирүүлсэн мэдээллээс үзвэл өнөөдрийн байдлаар нийт 9000 гаруй гадаадын хөрөнгө оруулалттай хуулийн этгээд бүртгэлтэй буйгаас 2021 оны эхний улиралд 3000 гаруй нь татвар төлжээ. Өөрөөр хэлбэл, гадаадын хөрөнгө оруулалттай аж ахуйн нэгжүүдийн гуравны нэг нь идэвхтэй үйл ажиллагаа явуулж байна.

2015 оноос хойших зургаан жилийн хугацаанд гадаадын хөрөнгө оруулалттай аж ахуйн нэгжүүд манай улсад нийтдээ 12 их наяд төгрөгийн татварын орлого төвлөрүүлжээ.

2015 оноос хойших зургаан жилийн хугацаанд гадаадын хөрөнгө оруулалттай аж ахуйн нэгжүүд манай улсад нийтдээ 12 их наяд төгрөгийн татварын орлого төвлөрүүлжээ.

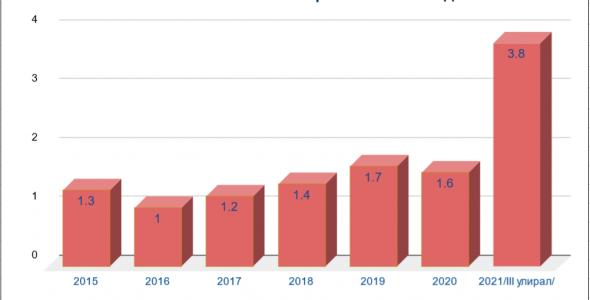

Харин 2018-2020 оны статистик дүнг авч үзвэл гадаадын хөрөнгө оруулалттай ААН-үүд 1.3 их наяд төгрөгийг гаалийн албан татвар, онцгой албан татвар, НӨАТ-т төлсөн байна. Төлсөн татварын төрлүүдээр нь нарийвчилбал, гаалийн албан татварт 408 тэрбум төгрөг, онцгой албан татварт 40.4 тэрбум төгрөг, НӨАТ-т 912 тэрбум төгрөгийг тус тус төлжээ.

1990 онд татварын шинэ тогтолцоонд шилжсэн цагаас эхлээд гадаадын хөрөнгө оруулалтыг татах чиглэлд манай улс анхаарсаар ирсэн. Энэ утгаараа татварын зохицуулалтаар хөрөнгө оруулалтыг дэмжих, бизнес эрхлэгчдэд таатай боломж олгох ажлуудыг шат дараатай хэрэгжүүлж байна.

Бизнес, эдийн засгийн хөгжлийн хурд эрчимжиж, шинэ харилцаа, мэдээллийн технологи өдөр тутмын амьдралд нэвтэрч буй энэ үед татварын хууль тогтоомжийг хөрөнгө оруулалтын орчинтой уялдуулан шинэчлэх шаардлага зүй ёсоор урган гарсан. 2019 онд Татварын багц хуулийг шинэчлэн баталсан нэг гол үндэслэл нь ч хөрөнгө оруулалтын орчин бүрдүүлэхтэй холбоотой байв. Манай улсын хувьд татварын орчин бусад оронтой харьцуулахад хэмжээний хувьд боломжийн үнэлгээ авдаг. Гэхдээ хууль нь ойлгомжтой, хэрэгжилт тодорхой байх нь тогтвортой хөгжлийн үндэс гэдгийг мэргэжилтнүүд онцолдог.

Өдгөө дэлхий дахинд татварын хувь хэмжээнээс илүү тогтолцооны хувьд илүү нээлттэй, ил тод, шударга байх зарчмыг баримтлахыг чухалчилж, татварын алба болон татвар төлөгчийн хоорондын итгэлцлийг бэхжүүлэхэд ихээхэн анхаарч байна. Хөрөнгө оруулагчид ч татварын хувь хэмжээг бууруулах, татвараас чөлөөлөх асуудлаас илүүтэйгээр татварыг тодорхой хугацаанд, ялангуяа төслийн бүтээн байгуулалтын үед болон хөрөнгө оруулалтаа нөхөх хугацаанд тогтвортой байлгах нь томоохон дэмжлэг болно хэмээн үздэг юм.