Мөрөөдөлд хүрэх зам

Aмерикийн жүжигчин, зохиолч, кино бүтээгч, комедиан Тайлер Пэрригийн хөрөнгө 400 сая ам.доллараар үнэлэгддэг. Машиндаа унтаж хоног өнгөрүүлдэг байсан түүний амьдрал 20 жилийн хугацаанд эрс өөрчлөгдөж өдгөө Беверли Хиллсэд том харшид амьдарч байна. Эхээс дөрвүүлээ тэрбээр Нью- Орлеанс дахь жижиг байшинд өссөн. Эцэг нь түүнийг зоддог, гэр бүлийн хүчирхийлэл дунд өссөн тэрбээр өсвөр насандаа амиа хорлохыг хүртэл завдаж байжээ.

Харин түүний амжилтад хүрэхэд нөлөөлсөн гол зүйл нь цент бүрийг хадгалах гэсэн санхүүгийн хичээл байв. Пэрри 22 настай байхдаа 12 мянган ам.долларын хуримтлалтай байжээ. Түүнд өндөр цалинтай ажил эсвэл коллеж төгссөн гэрчилгээ ч байгаагүй. Тэр хуучин машины захад худалдагч, уушийн газар үйлчлэгч, зөөгч, хуулийн пүүст төлбөрийн баримт нэхэмжлэгч зэрэг ажил хийдэг байлаа. Пэрри ажлын хөлснөөсөө илүү гарсан мөнгө болон татварын буцаан олголт зэргээ хадгаламждаа хийдэг байв. Харин хуримтлуулсан бүх мөнгөө “Би өөрчлөгдөнө гэдгээ мэдэж байна” хэмээх анхны жүжгээ 1992 онд Атлантад тайзан дээр амилуулахад зарцуулжээ. Тэр 200 суудалтай театр, ажилчид хөлслөн, жүжгээ тавьсан, 30-хан хүн уг жүжгийг үзжээ. Гэхдээ үүндээ огтхон ч шантралгүйгээр ахиад хэдэн жилийн хугацаанд олон ажил хийж, жүжиг тавихаар мөнгө цуглуулсан байна. Энэ үе Пэррид “Ядуу байхад хэтэрхий үнэтэй” гэсэн чухал сургамж өгчээ. Үүнээс хойш нэлээн хэдэн жилийн дараа Пэрри American Express-ийн дэмжлэгтэйгээр “Зарцуулж дууссан” (Spent) нэртэй баримтат киног хийсэн. 70 сая америк хүний амьдрал чекийг бэлэн мөнгө болгох төвүүд болон цалингийн урьдчилсан зээлийн үйлчилгээнээс хамааралтай байдаг тухай уг кинонд өгүүлдэг. Энэ тухай Пэрри “Хэрэв чи ядуу байвал, хэрэв чамд банкны данс байхгүй бол чи банкны эдгээр үйлчилгээнүүдээс хамааралтай болж хувирна. Би заримдаа банк хаахаас өмнө чекээ амжиж солиулж чаддаггүй, нэг сард чекээ бэлэн мөнгө болгоход бүр 100 ам.долларын шимтгэл зарцуулж байснаа санаж байна. Тэгээд би үүнийг өөрчлөх хэрэгтэй гэдгийг ойлгосон. Ийнхүү өрнөөс өрийн хооронд амьдардаг байдлаасаа салахын тулд хадгаламжтай болж, яаралтай үед хэрэглэх хуримтлалыг өөртөө бий болгож эхэлсэн” гэсэн юм.

Тайлер Пэрри хэрэв хуримтлалгүй байсан бол анхны жүжгээ тавьж чадахгүй байх байсан. Анхны жүжгээ ийнхүү тоглоогүй байсан бол тэр одоо ч ширээний захиалга хүлээсээр байх байсан биз.

- Хадгаламжтай болохын тулд хэтэрхий бага мөнгөтэй байна гэх ойлголт огт байдаггүй. Өдөр бүр нэг ам.долларыг хуримтлуулснаар нэг жилд 365 ам.доллартай болно. Эхлээд гэнэтийн тохиолдолд хэрэг болно гэж үзэн 200 ам.долларын хадгаламжтай болж, дараа нь Америкийн хэрэглэгчийн холбооноос тодорхойлсноор урьдчилан төлөвлөгөөгүй зүйлд зарцуулахад хангалттай хэмжээний хуримтлалын дүн буюу 2000 ам.долларын зорилтыг өөртөө тавих хэрэгтэй.

- Хэрэггүй зүйлд мөнгө зарцуулахаа зогсоо. Өглөө бүр Старбакс орохоо боль. Нисэх буудлын бэлэг дурсгалын дэлгүүр рүү өнгийх ч хэрэггүй.

- “Хүсэх” эсвэл “Хэрэгтэй” хоёрыг харьцуулж бодох. Сар бүрийн санхүүгийн саад тотгоруудаас илүүтэй хэрэгтэй зүйлдээ зориулах бэлэн мөнгөтэй байх нь чухал. Ялангуяа, ойр орчимд чинь байгаа илүү ашигтай хуримтлалын хөтөлбөрүүдийг олж мэдэхийг зөвлөж байна.

- Бүтээлч, энтрепренер зорилготой эсвэл зүгээр л санхүүгийн хувьд аюулгүй байхыг хүсэж байгаа бол үүндээ хүрэхийн тулд санхүүгийн сахилга баттай байх ёстой. Ингэснээр гэнэтийн, яаралтай тохиолдолд хадгаламж танд тусална, өрнөөс гарна, бас ирээдүйдээ бэлтгэлтэй байна гэсэн үг.

Мөрөөдөхөд мөнгө төлнө

Мөнгө бол хүний мөрөөдөл, зорилгодоо хүрэх нэг хэрэгсэл. Харин монголчуудын дийлэнх нь “Би цалин багатай учраас хадгалах мөнгө илүү гарахгүй, ахиухан мөнгөтэй болохоороо нэгмөсөн хадгалъя” гэх хандлагатай байдаг. Хуримтлалтай хүмүүсийн дийлэнх нь зөвхөн хүүхдийн хадгаламж нээлгээд, сар бүр хүүхдүүдэд төрөөс өгдөг 20 мянган төгрөгийг нь цуглуулдаг. Банкинд хадгаламжтай монголчуудын 83 хувийнх нь дансан дахь мөнгө нэг сая төгрөг ч хүрэхгүй. Ийм олон хүний хуримтлуулж байгаа мөнгө банкууд дахь хадгаламжийн ердөө наймхан хувийг эзэлдэг байна. Гэтэл хадгаламжтай хүмүүсийн ганцхан хувь нь 50 саяас дээш төгрөгийн хадгаламжтай, Монголын үндэсний хуримтлалын 62 хувийг хэдхэн хүн эзэмшдэг болохыг судалгаа харуулдаг.

Үүгээр ч зогсохгүй зээлийн дарамтад орсон, хэрэглээ нь орлогоосоо давсан байх нь элбэг. Үндэсний статистикийн хорооноос танилцуулсан 2019 оны нэгдүгээр улирлын статистик мэдээнээс харахад нэг өрхийн сарын дундаж мөнгөн орлого 1.1 сая төгрөг бол зарлага нь 1.2 сая төгрөг байна. Энэ тухай саяхан BloombergTV Mongolia-аас зохион байгуулсан Шинэ эдийн засгийн форумын үеэр “Монос” группийн ерөнхийлөгч Л.Хүрэлбаатар “Монголчууд хэтэрхий их хэрэглээтэй, хэрэглэгч улс болоод өнөө, маргаашаараа амьдраад байна уу даа.” гэж байв. Нийтлэлч Баабар буюу “Непко Паблишинг”-ийн үүсгэн байгуулагч Б.Батбаяр “Мөрөөдөхөд мөнгө төлдөг юм шүү дээ” гэж ёжлонгуй хэлсэн юм. Сүүлийн 10 жил өрхийн өрийн ДНБ-д эзлэх хувь хоёр дахин өсжээ. Банкин дахь иргэдийн зээл 40-50 хувиар нэмэгдсэн бол аж ахуйн нэгж байгууллагуудад олгосон зээл бараг өсөлтгүй байна. Ингээд харвал амьдрал дээр ч цаасан дээр ч монголчуудад санхүүгийн сахилга бат гэх ойлголт алга буй нь илэрхий.

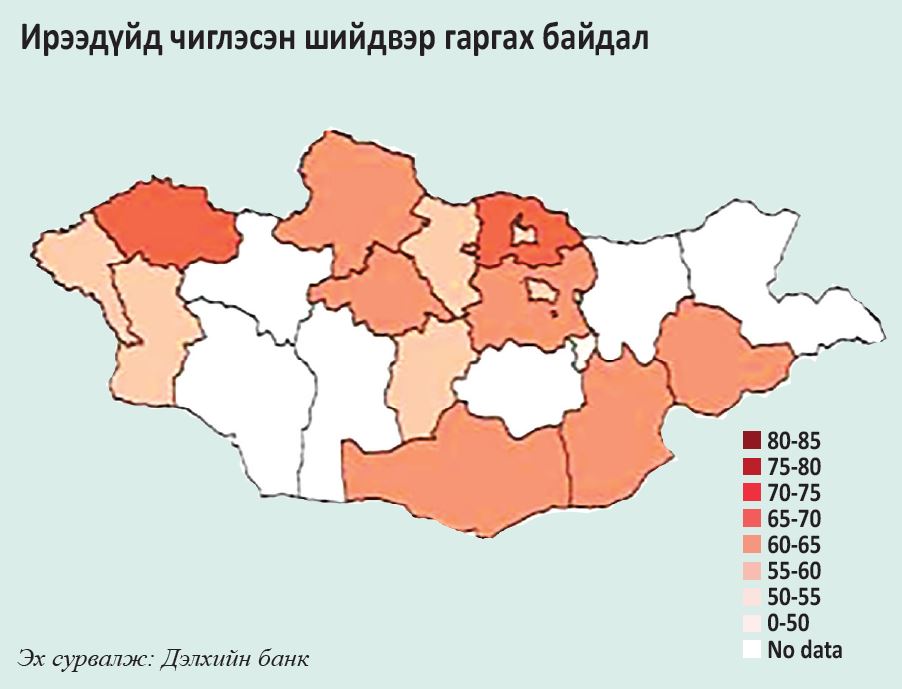

Санхүүгийн мэдлэг боловсролын түвшин манайд ямар байгаа талаар хамгийн сүүлд 2012 онд Дэлхийн банкнаас хийсэн судалгаа бий. Уг судалгаанд дурдсанаар хүн амын дийлэнх хэсэг ямар нэг байдлаар санхүүгийн бүтээгдэхүүний талаар мэдээлэлтэй, энгийн тооцон бодох үйлдлүүдийг сайтар мэдэж байгаа боловч ирээдүйд хийх хөрөнгө оруулалт, хадгаламж зэрэг санхүүгийн шийдвэрийн талаар ойлголт багатай байна. Нийт хүн амын 90 орчим хувь нь банк болон банкнаас санал болгодог бүтээгдэхүүний талаар мэдэж байсан бол 50-аас бага хувь нь даатгал болон валют арилжааны талаар, 30 хүрэхгүй хувь нь Монголын Хөрөнгийн биржийн бүтээгдэхүүнүүдийн талаар мэдэж байжээ. Харин брокерын үйл ажиллагааны талаар судалгаанд оролцогчдын зөвхөн 14 хувь нь мэдлэгтэй байсан. Хүн амын дийлэнх хэсэг буюу 57 хувь нь ирээдүйгээс илүү одоо байгаа нөхцөл байдалдаа анхаарлаа хандуулдаг гэжээ.

Тэгвэл санхүүгийн боловсролтой байх нь зөвхөн хувь хүний санхүү, ирээдүйтэй холбоотойгоос гадна иргэдийн гаргасан санхүүгийн шийдвэрүүд эдийн засагт шууд нөлөө үзүүлдэг болохыг дурдсан статистикууд илэрхийлсэн. Тиймээс иргэдийн санхүүгийн мэдлэг сайжирснаар илүү оновчтой шийдвэр гаргах боломж нэмэгдэж, эдийн засаг тогтвортой байхад нөлөөлнө.

Энэ ч утгаараа Монголбанкнаас санаачлан Сангийн яам, БСШУСЯ, Санхүүгийн зохицуулах хороотой хамтран 2015 оноос Олон нийтийн санхүүгийн суурь мэдлэгийг дээшлүүлэх үндэсний хөтөлбөрийг батлан хэрэгжүүлж эхэлжээ. Уг хөтөлбөрийг Төрөөс баримтлах мөнгөний бодлогын үндсэн чиглэл болон Монгол Улсын санхүүгийн зах зээлийг 2025 он хүртэл хөгжүүлэх үндэсний хөтөлбөр зэрэг бодлогын баримт бичигт тусган хэрэгжүүлж байна.

Барууны орнуудад хувь хүний санхүүгийн талаар хүүхдүүдэд бүр цэцэрлэгт нь байхаас зааж, тэдэнд мөнгө гэж юу болох, мөнгөтэй хэрхэн харьцах, хэрхэн хуримтлалтай болох зэрэг мэдлэгийг үе шаттай олгодог. Банкууд үйлчилгээгээ бага наснаас нь таниулж ирээдүйн харилцагчдаа бэлддэг байна. Тухайлбал, банкны логотой гутал хийх уутыг цэцэрлэг, сургуульд нь бэлдэн өгч, нээлттэй хаалганы өдөрлөг зохион байгуулж, хуримтлуулсан мөнгөө авчирсан хүүхдүүдэд данс нээж өгөн, бэлэг өгч урамшуулна. Энэ нь тухайн банк, харилцагч хоёрын хоорондын итгэлцлийг бий болгодог, иргэдэд ирээдүйн санхүүгийн асуудлаа тухайн банкинд даатгах, санхүүгийн бүтээгдэхүүн үйлчилгээ нь танил дотно болох зэрэг давуу талыг бий болгодог. Харин манай бүх шатны сургалтын хөтөлбөрт санхүүгийн боловсрол, хувь хүний санхүүгийн тухай контент байдаггүй. Тиймээс ч эхний ээлжинд уг сэдвийг ахлах ангийн сургалтын хөтөлбөрт заавал үзэж судлах хичээл болгон оруулахаар Төв банкнаас БСШУСЯ-тай хамтран ажиллаж байна. Харин арилжааны банкууд олон нийтийн санхүүгийн мэдлэгийг дээшлүүлэх чиглэлд идэвхтэй оролцдог. Монголбанкнаас Олон нийтийн санхүүгийн суурь мэдлэгийг дээшлүүлэх үндэсний хөтөлбөрөө Дэлхийн банк болон ХБНГУ-ын Хадгаламжийн банкны олон улсын сантай хамтран хэрэгжүүлж байна. Мөн эдийн засгийн хамтын ажиллагаа, хөгжлийн байгууллагын Олон улсын Санхүүгийн боловсролын сүлжээний байнгийн гишүүн болоод байгаа юм. Ийнхүү иргэдийн санхүүгийн мэдлэг, боловсролыг дээшлүүлэх чиглэлд ихээхэн ач холбогдол өгч, өргөн хүрээнд хэрэгжүүлж буйн үр дүнд Монгол Улс санхүүгийн боловсролын хөтөлбөрөөрөө олон улсад үлгэр жишээ, сайн туршлага болж эхэлжээ. 2016 онд Монгол Улс санхүүгийн боловсролыг дэмжигч “Бүсийн аварга”-аар тодорсон бол энэ жил ЮНЕСКО- оос зохион байгуулсан үйл ажиллагаанд манай улсын санхүүгийн боловсролын хөтөлбөр тэргүүн байрны цом авч сайшаагджээ. Энэ хөтөлбөр 2016-2021 оны хооронд таван жилийн хугацаатай хэрэгжихээр анх батлагдсан энэ хөтөлбөр цаашид үргэлжлэх мөнхийн хөтөлбөр байх болно хэмээн Монголбанкны дэд ерөнхийлөгч Б.Лхагвасүрэн хэлсэн юм.