Хүү номхотгох стратегийн хүрээнд зээлийн хүү өссөөр…

Зээлийн хүү бууруулах “марафон”-д манай улс зүгээ андуураад гүйчихсэн. Ийн хэлж буй шалтгаан нь эрх баригчдын хүү бууруулах амлалтын жилүүдэд зээлийн хүү буурах бус эсрэгээрээ өссөөр ирсэнтэй холбоотой.

“Зээлийн хүү бууруулах стратеги” хэмээх чихэнд чимэгтэй нэр томьёо бараг 10 жилийн өмнөөс дуулдах болсон. Монголбанк, Санхүүгийн зохицуулах хороо, Сангийн яам, эрдэмтэн судлаачдын төлөөлөл бүхий ажлын хэсэг “Зээлийн хүү бууруулах стратеги 2018-2023” бодлогын баримт бичгийг боловсруулж, банкуудын зээлийн жилийн хүүг нэг оронтой тоо руу шилжүүлэх боломжтой талаар ярьж байсан нь 2017 он. Үүний дараахан 2020 онд УИХ-ын тогтоол гарч, зээлийн хүү бууруулах “амлалт”-ыг төр засгийн хэмжээнд албажуулсан.

Тодруулбал, банкны зээлийн хүүг 2023 оны эцэс гэхэд сарын нэг хувь, жилийн 12 хувьд хүргэнэ хэмээн төлөвлөж байв.

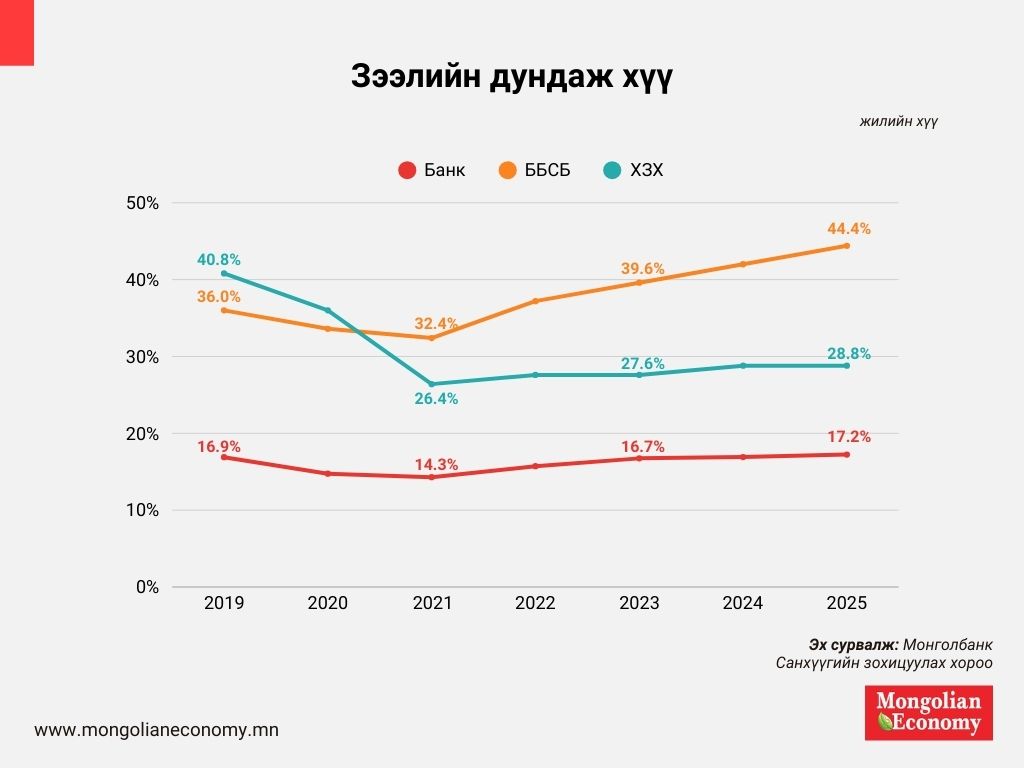

Гэвч хүү бууруулах стратеги гараанаасаа хөдлөхдөө л зүгээ андуурсан уу гэлтэй эсрэгээрээ эргэсэн. Үүгээр зогсохгүй стратегийн “барианы жил”-ээс хойш өнөөг хүртэл мөн л хүү өссөөр байна. 2020 онд банкны зээлийн дундаж хүү 14.8 хувь байсан бол 2023 он буюу амлалт биелэх жил 16.7 хувь болж, бараг хоёр хувиар нэмэгдсэн. Одоо 17.2 хувь болж өсжээ.

Банк бус санхүүгийн байгууллагын зээлийн хүү ч мөн ялгаагүй нэмэгдсэн. Хүү буурах стратегийн хугацаанд буюу 2020-2023 онд банк бусынхан зээлийнхээ жилийн хүүг зургаан хувиар өсгөжээ. Харин санхүүгийн салбарын өөр нэг төлөөлөл хадгаламж зээлийн хоршооныхон хүүгээ бууруулсан нь анхаарал татаж байна.

Нэгэн цагт олноор дампуурч иргэдийг хохироож асан муу нэр, луу данстай тус салбар санхүүгийн хүртээмжийг тэлэх үүргээ биелүүлж, зах зээлд шударгаар оршин тогтнох замыг сонгосон бололтой. 2019 онд хадгаламж зээлийн хоршоодын зээлийн хүү “банк бус”-аас өндөр буюу 40.8 хувь байсан бол 2023 онд 27.6 хувь болж буурчээ. Үүнээс хойш хүүгийн түвшин нь харьцангуй тогтвортой байна.

Эдгээрээс гадна мөнгөн зээлийн үйлчилгээ үзүүлэгч ломбардуудын хүүг ярих шаардлагатай. Энэ салбарын хууль бус “хүүгийн галзуурал” үе үехэн чих дэлсдэг. Оны өмнөхөн Санхүүгийн зохицуулах хорооны шалгалтаар Сансарын туннель орчимд 12 ломбард зөвшөөрөлгүй үйл ажиллагаа явуулж байсан нь тогтоогдсон. Мөн 2025 оноос ломбардуудын зээлийн хүүг сарын 4.5, жилийн 54 хувь болгож хазаарласан ч бодит байдал дээр долоо, 14, 21 хоногоор хүү тооцож, ингэхдээ зөвхөн нэг сарын хугацаанд 30 хувийн хүү тооцож, мөнгө хүүлсэн зөрчил ч гараад байна.

Монголын санхүүгийн салбар дахь албан ёсны хүү жилийн 17-54 хувиар хэмжигдэж байгаа нь дэлхийд дээгүүрт орох өндөр үзүүлэлт.

Өмнөд Америк болон Африкийн зарим оронд маш өндөр хүү ноёлдог. Үүний дараагаар манай улс дайн дажин, хориг цээрийн дэглэмд гүн шигдсэн ОХУ-тай зээлийн хүүгээр дөрөө харшуулж явна. Европ, Скандинавын орнууд, Канад, АНУ, Хятад болон Зүүн өмнөд Азийн дийлэнх оронд банкны зээлийн хүү нэг оронтой тоонд хэлбэлзэж байна. Мөн Унгар, Польш, Серби, Румын зэрэг хуучин социалист орнуудын банкны зээлийн хүү жилийн 6-8 хувь болжээ.

Харин бид банкны зээлийн хүүндээ нэг оронтой тооны төлөвлөгөө гаргаад 10 жилийн нүүр үзсэн ч байрандаа гацсан хэвээр. Санхүүгийн салбарт том зай эзэлдэг банкны салбар хүүгээ бууруулбал санхүүгийн бусад салбарын хүү ч буурах боломжтой.

Саяхан Монголбанк цахим хуудастаа “Банкны зээлийн төлөвийн судалгаа”-г нийтэлжээ. Тус судалгаанд арилжааны банкуудын аж ахуйн нэгж болон иргэдэд олгосон төгрөгийн зээлийн жигнэсэн дундаж хүүг харуулсан нь сонирхолтой байв.

Банкуудын төгрөгийн зээлүүдийг авч үзвэл, иргэдэд олгосон зээл илүү өндөр хүүтэй байна. Мөн иргэдэд олгосон зээлийн хүүгийн дийлэнх нь 2025 оны гуравдугаар улирлаас бага зэрэг чангарчээ.

Харин аж ахуйн нэгжид олгосон төгрөгийн зээлийг салбараар авч үзвэл үл хөдлөх хөрөнгийн салбарт олгосон зээл илүү өндөр хүүтэй байна. Ингэснээр барилгын төслүүд метр квадратынхаа үнийг өсгөх замаар иргэдийн нуруун дээр зээлийн хүүгийн хүндийг үүрүүлж байна.

Санхүүжилтийн зардал болох зээлийн хүү өндөр байснаар өртгийг нэмэгдүүлж, хэрэглээг хязгаарладаг. Ингэснээр эдийн засгийн өсөлтийг ч мөн хазаарладаг. Хэрэв төгрөгийн зээлийн хүү жилийн есөн хувь буюу нэг оронтой тоонд орж буурвал шинээр баригдсан орон сууцны үнэ буурч, цаашлаад ДНБ-ий өсөлт, хөрөнгө оруулалт орчинд эерэг тусгал үзүүлнэ гэж эдийн засагчид тодорхойлдог.

Мөн дээрх графикаас ахмадуудын тэтгэврийн зээлийн хүү цалингийн зээлтэй ижил түвшинд байгааг харж болно. Зээлийн хүүг бууруулах нэг гарц нь хөрөнгийн зах зээлийг хөгжүүлэх, хөрөнгийн захыг хөгжүүлэх гарц нь тэтгэврийн реформ гэгддэг. Өөрөөр хэлбэл, тэтгэврийн тогтолцоог шинэчлэхгүйгээр хөрөнгийн зах зээл хөгжихгүй гэдэг хатуу үнэнтэй.

Харамсалтай нь тэтгэврийн реформыг бодит утгаар нь хийх улс төрийн хүсэл эрмэлзэл байхгүй. Иймдээ ч ахмадууд хүртэл зах зээлийн өндөр хүүнд дарлуулан амьдарч байна.

Магадгүй уншигч таны тэтгэвэрт гарах хугацаа хол санагдаж болох ч нэг л мэдэхэд хаяанд ирнэ. Тэр үед шударга бусын талаар хэчнээн дуугарсан ч оройтсон байж магадгүй.

Санхүүгийн салбарынхан болон эрх баригчид зээлийн хүүгийн гол бурууг макро орчин, бодлогын хүү, инфляц, хууль эрхзүйн орчин руу чихдэг. Бодлогын хүүгийн хувьд хөдөлгөөнгүй байгаа ч, инфляц буурч 7.5 хувь болоод байна. Гэвч хүү хөдөлсөнгүй.

Өнгөрсөн зун УИХ-ын Эдийн засгийн байнгын хороон дээр “Зээлийн хүү бууруулах стратеги 2020-2023” -д дүн тавьж, цаашид хэрэгжүүлэх ажлаа хэлэлцсэн. Тэр үед “боловсруулсан стратеги сайн байсан ч, гадаад дотоод олон хүчин зүйлээс шалтгаалан хүү буураагүй, иймийн тул алдаагаа судалж, 2026 оны намрын чуулганд хүүг номхотгох хуулийн төслийг өргөн барих нь зүйтэй” хэмээн ярилцсан юм. Тэгэхээр ирэх намрыг хүлээх болох нь.