Замхарсан шимтгэл, завхарсан тогтолцоо

Одоогоос яг 10 жилийн өмнө та бидний төлсөн нийгмийн даатгалын шимтгэлийн тодорхой хувь Чингис хаан, Капитал банкны активыг зузаатгаад замхарсан билээ. Нийгмийн даатгалын сангийн хөрөнгийг арилжааны банкуудад байршуулж, хүүгийн өгөөжөөр баяжуулах гэсэн эрх баригчдын “менежмент” ийнхүү бүтэлгүйтсэн нь нэгэн үнэт зүйлийг үгүй хийсэн. Энэ нь иргэдийн итгэл байлаа. Одоо сав л хийвэл бид “сан хоосорчээ” гэж харддаг харын өвчтэй болсон байна.

Банкаар орж замхарсан шимтгэлийн хэмжээ 207.59 тэрбум төгрөгөөр хэмжигддэг. Тодруулбал, 2019 онд дампуурлаа зарласан Капитал банк 104.2 тэрбум төгрөг барагдуулах шүүхийн шийдвэртэй. Үүнээс 46.6 тэрбумыг нь барагдуулжээ. Харин Чингис хаан банк хэвийн үйл ажиллагаа явуулж буй ч нийгмийн даатгалын санд 103.57 тэрбум төгрөгийн өртэй. Гэвч 19.9 тэрбумыг нь л барагдуулсан байна. Энэ тооноос тус банкны санхүү мөнгөний хүч чадлыг гадарлаж болох юм.

Мөн “замхарсан” мөнгөнд хүү тооцоогүй. Төгрөг жилээс жилд үнэгүйдэж байгаа энэ үед “ажиллаж” байх ёстой мөнгөний алдагдсан боломжийг тооцох нь илүүц биз.

Сангийн ёроолд мөнгө бий

Ажилгүйдлийн тэтгэмж нэхсэн хүмүүсийн “хэл ам” оны өмнөхөн идэвхжиж, сан хоосорсон тухай яриа ном ёсоор сөхөгдөв. Гэхдээ он гармагц “нийгмийн даатгалын сан мөнгөтэй шүү” гэж Үндэсний статистикийн хороо уламжиллаа.

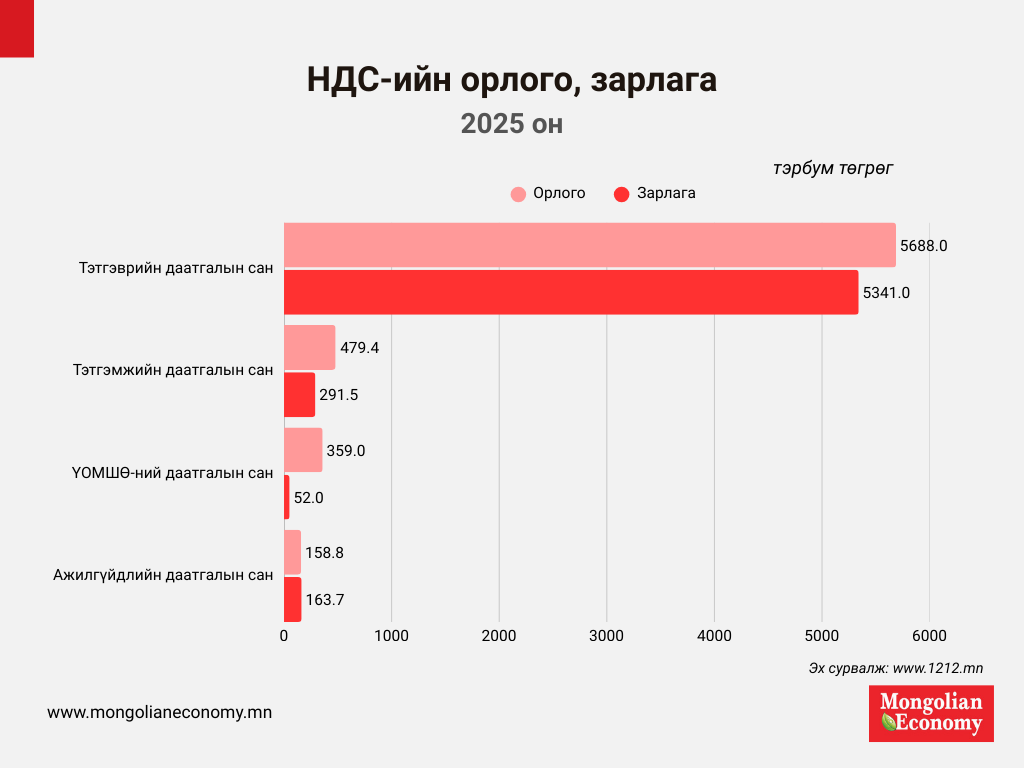

Өнгөрсөн онд Нийгмийн даатгалын санд 6.68 их наяд төгрөгийн орлого төвлөрсөн бол 5.84 их наяд төгрөгийн зарлага гарсан гэж албаныхан тайлагнажээ. Зөрүү нь 800 гаруй тэрбум төгрөг. Ямартай ч авдрын ёроолдоо хоосонгүй шинэ оныг угтжээ.

Нийгмийн даатгал бол ажил олгогч, хөдөлмөр эрхлэгч хэн бүхэнд хамгийн хамаатай сэдэв. Учир нь таны цалингийн 24-26 хувьтай тэнцэх мөнгө энэ санд сар бүр төвлөрч, тэтгэвэр тогтоолгох үед “ид шид”-ээ үзүүлнэ. Мөн жирэмсэн, амаржсан үед төдийгүй ажлаас гарах, хөдөлмөрийн чадвараа алдах зэрэгт арыг тань даах үүрэгтэй. Тэгвэл арыг тань даах мөнгө найдвартай газарт, зөв удирдлага дор байна уу, дахиад алдахгүй гэх баталгаа бий юу… Бодох л асуудал.

Монгол сангийн удирдлага

Нийгмийн даатгалын сан нь тэтгэврийн даатгалын сан, тэтгэмжийн даатгалын сан, ажилгүйдлийн даатгалын сан, үйлдвэрлэлийн осол, мэргэжлээс шалтгаалсан өвчний даатгалын сан зэргээс бүрддэг. Гэвч эдгээр сангийн мөнгө “найран дундаа” явдаг гээд хэлчихвэл хилсдэхгүй. Учир нь аль нэг санд алдагдал гарлаа гэхэд, тэр алдагдлыг дундаасаа нөхдөг. Мөн таны нэрээр хуримтлагдсан мөнгө таны бус, ирээдүйд хэн нэгний арыг даана. Өөрөөр хэлбэл, ард хормойгоороо урд хормойгоо нөхөх зарчмаар сангийн мөнгө ажилладаг.

Мөн нийгмийн даатгалын сангийн хөрөнгийг дээр дурдсанчлан НДЕГ удирдаж, хэрхэн ашиглах, хаана хөрөнгө оруулах зэрэг бодлогын шийдвэрүүдийг Нийгмийн даатгалын үндэсний зөвлөл баталдаг. Түүнчлэн Мэргэжлийн хороо болон Олон нийтийн хяналтын зөвлөл зөвлөн тусалж, хяналт тавьдаг. Ерөнхийдөө хөрөнгийн удирдлага төрд төвлөрдөг гэсэн үг. Тийм ч учраас хараат бус байдал, урт хугацааны өгөөж гэх чухал үзүүлэлтүүд олон улсын жишгээс ихэд хоцорч байгааг салбарын төлөөллүүд шүүмжилдэг. Тэтгэвэр нэмэх, төсвөөс татаас өгөх зэрэг асуудал ч тогтолцооны гажуудлаас болж улс төрчдийн оноо авах хэрэгсэл болоод байна.

Үүгээр зогсохгүй сангийн хөрөнгийг өсгөх хувилбар нь Засгийн газрын бонд, арилжааны банкуудын хадгаламж гэсэн хоёр л сонголттой.

Тухайлбал, өнгөрсөн онд мөнгөө алдаж хаширсан Нийгмийн даатгалын ерөнхий газар ахин тооцоолол хийж, Нийгмийн даатгалын үндэсний зөвлөлийн дэргэдэх орон тооны бус Мэргэжлийн хороо, Олон нийтийн хяналтын зөвлөлөөр хянуулсны үндсэн дээр сангийн чөлөөт үлдэгдэл 700 тэрбум төгрөгийг арилжааны банкуудад хадгалуулсан.

Өмнөхөөс ялгаатай нь зөвхөн системд нөлөө бүхий банкуудад нийгмийн даатгалын сангийн чөлөөт үлдэгдлийг байршуулсан юм. Энэ мөнгийг нэг жилийн хугацаанд 15 хувийн хүүтэйгээр хадгалуулснаар 105.0 тэрбум төгрөгийн хүүгийн орлого төвлөрүүлнэ гэж салбарын яамнаас өнгөрсөн намар мэдэгдэж байв. Гэхдээ энэ хөрөнгийг арай өөр менежментээр удирдвал үүнээс илүү хүүгийн өгөөж хүртэх ч боломж бий.

Атаархам тогтолцоо

Тогтолцооны хувьд атаархал төрүүлдэг улс орнуудад сангийн хөрөнгө нь голцуу төрөөс хараат бус байдаг. Аль нэгэн төрийн байгууллага, хэн нэгэн улс төрчөөс сангийн хөрөнгийг холдуулснаар иргэдийн ирээдүйдээ зориулж хуримтлуулсан мөнгө популист амлалтын золиос болохгүйн дээр төсвийн хөрөнгөтэй сүжирч холилддоггүй.

Тухайлбал, Канадын CPPIB (Canada Pension Plan Investment Board) тэтгэврийн сан төрөөс бие даасан байдлаар ажилладаг. Хөрөнгийн удирдлагыг мэргэжлийн хөрөнгө оруулагчид гүйцэтгэж, хувьцаа, дэд бүтэц, үл хөдлөх хөрөнгөд хөрөнгө оруулах байдлаар хөрөнгөө өсгөдөг. Үр дүнд нь дэлхийн тэргүүлэх байгууллагын хөрөнгө оруулагчийн байр сууринд заларчээ.

Мөн Норвегийн (Government Pension Fund Global) тэтгэврийн сан сайн бүхний жишээгээр дурдагддаг. Тус сан мөн л улс төрчдийн нөлөөнөөс ангид. Ёс зүй болон өгөөжийн маш хатуу стандарттай гэдгээрээ алдартай. Мөн Австралид хувийн дансанд суурилсан хуримтлалын систем голлодог. Иргэн сангаа сонгож, сангууд хоорондоо өрсөлдөнө. Ингэж банкны системээс гадна хөрөнгийн зах зээлээр дамжуулан сангийн хөрөнгийг өсгөдөг.

Харин Монголд дэлхийн туршлагыг шууд хуулбарлах өрөөсгөл ч хуримтлалд суурилсан тэтгэврийн сан болон хувийн сангуудыг бодлогоор дэмжих нь ирээдүйд хийх л ёстой ажил болоод байна. Гагцхүү цаг хугацааны асуудал гэж мэргэжилтнүүд үзэж байгаа юм.