Дэлхийн ихэнх оронд эдийн засгийн бодлого чангарч эхэллээ

The Economist сэтгүүлийн 2021 оны есдүгээр сарын 11-ний дугаарт гарсан “The global policy cycle” нийтлэлийг Монголбанкны Ерөнхий эдийн засагч Д.Ган-Очирын орчуулснаар Та бүхэнд хүргэж байна. Энэ нийтлэл нь дэлхийн ихэнх оронд эдийн засгийн бодлого чангарч байгааг онцолж, энэ нь эдийн засгийн сэргэлтэд сөргөөр нөлөөлөх үү? гэсэн асуултад хариулахыг зорьжээ.

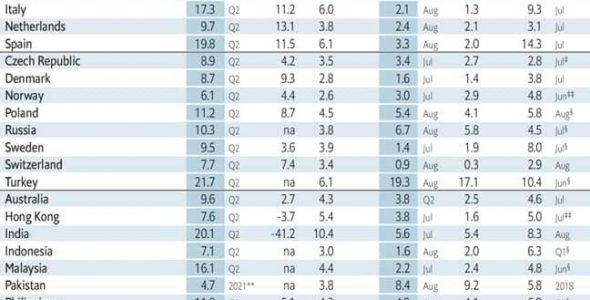

Зураг 1

Инфляцийг эдийн засагт цөөн тооны бараа, харин хэт их мөнгө байгаагийн үр дагавар гэж ойлгож болно. Өөрөөр хэлбэл, худалдан авагч талд хэт их мөнгө байгаа тул цөөн тооны бараанаас олж авахын тулд илүү өндөр үнэ төлөхөд бэлэн байна. Худалдагч талд цөөн тооны л бараа байгаа тул аль болох өндөр илүү үнээр зарахыг бодно. Үүний үр дагаварт үнийн өсөлт буюу инфляц нэмэгдэнэ.

Энэ үйл явдал (инфляц) 2021 онд дэлхийн өнцөг булан бүрт тохиож байна. Нийлүүлэлт хангалтгүй байгаагаас эрэлтийн сэргэлт нь үнийн өсөлтийг бий болгож, жилийн инфляц евро бүсэд 3%, Америкт 5% -иас дээш, ОХУ-д 6.7%, Австрали 3.8%, Бразилд 9%-иас дээш гарлаа (Зураг 1).

Энэхүү үнийн өсөлтийн дарамт, эдийн засгууд сэргэлт нь бодлого боловсруулагчдыг дэмжлэгийн арга хэмжээнүүдээ бууруулах, зогсооход хүргэж байна. Ихэнх оронд төсвийн дэмжлэгээ бууруулж байгаа бөгөөд төв банкууд бодлогоо чангаруулж эхэлсэн эсвэл ойрын үед чангаруулахаар зэхсэн байдалтай байна. Гэхдээ цар тахлын энэ үед нөхцөл байдал хурдан өөрчлөгдөх боломжтой. Тухайлбал, коронавирусийн Дельта хувилбар тархахын хэрээр эдийн засгийн өсөлт эргэн хурдацтай буурах нөхцөл байдал үүсэх тохиолдолд бодлогыг “хэвийн горимд” шилжүүлэх нь нэг төрлийн эрсдэл юм гэсэн болгоомжлол бас байна.

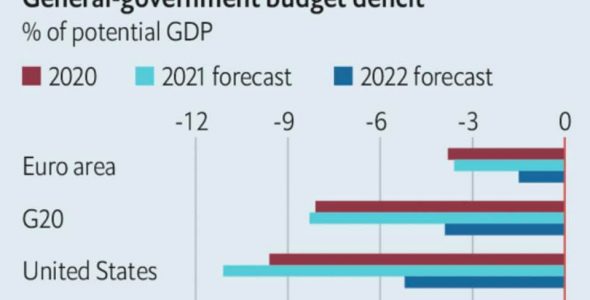

Зураг 2

Засгийн газрууд тахлын үед үзүүлж байсан дэмжлэгүүдээ бууруулж байна. Европын Холбооны хувьд 2020 онд тохиролцсон 750 тэрбум еврогийн (886 тэрбум доллар) эдийн засгийг сэргээх сангийн зарцуулалт дөнгөж эхэлж байна. Гэсэн хэдий ч төсвийн бодлогын тэлэлт маш бага байна. G20 бүлгийн эдийн засгуудад (хүүгийн төлбөрийг хасч, эдийн засгийн мөчлөгөөр тохируулга хийсэн) төсвийн алдагдал ирэх онд 2021 онтой харьцуулахад хоёр дахин буурах төлөвтэй байна (Зураг 2).

Америкт ажилгүйдлийн яаралтай тэтгэмж 9-р сарын 6-наас зогссон. Брукингс Институтээс ДНБ-ий өсөлтөд засгийн газрын оруулсан хувь нэмрийг 2021 оны эхний улирал дахь жилд шилжүүлсэн өсөлтийн хувьд 7.8 нэгж хувь, харин гуравдугаар улиралд 2.1 нэгж хувь байсан гэж тооцжээ. Их Британийн өндөр өртөгтэй хөдөлмөр эрхлэлтийн нөхөн олговрын схем энэ сарын сүүлээр дуусна. Эдгээр хоёр улсын засгийн газар төсвийн зарлагаа нэмэгдүүлэхээр төлөвлөж байгаа ч, татвараа нэмэгдүүлэх замаар үүнийг санхүүжүүлэх, энэ нь эрэлтийн хэт өсөлтийг саармагжуулахад тусална гэж харж байна.

Мөнгөний бодлого ч мөн адил чангарах чиглэл рүүгээ явж байна. Энэ нь Бразил, ОХУ, Шри-Ланк, Чех, Перу, Мексик, Чили, Колумб зэрэг хурдацатай хөгжиж буй орнуудад илт харагдаж байгаа бөгөөд төв банкууд энэ жил хоол хүнс, эрчим хүчний үнэ эрс өсч, өргөн хэрэглээний бараа, бүтээгдэхүүний үнэ эрс нэмэгдсэнтэй холбогдуулан бодлогын хүүгээ хэд хэдэн удаа өсгөөд байна. Эдгээр улс орнууд нь өмнө өндөр инфляцын дарамттай хэдэнтэй нүүр тулж, хүндийг мэдэрсэн, одоо инфляцыг онилдог мөнгөний бодлогыг хэрэгжүүлдэг, инфляцын хүлээлтийг удирдахад ихээхэн анхаарч буй улс орнууд юм. Жишээ нь, ОХУ бодлогын бодит хүүг “0”-ээс доош оруулахгүй байх зарчим барьж буй буюу инфляц 6.7% байхад бодлогын хүүг энэ 9 сард 0.25%-иар дахин өсгөж 6.75% байхаар тогтоогоод байна.

Өндөр хөгжилтэй, баян орнууд ч тэдний эгнээнд нэгдэж байна. Жишээ нь 8-р сарын 25-нд Өмнөд Солонгос 2018 оноос хойш анх удаа бодлогын хүүгээ өсгөсөн байна. Норвеги ч үүнийг дагах бололтой. Шинэ Зеландын Нөөцийн банк наймдугаар сард боздлогын хүүгээ өсгөх төлөвтэй байсан боловч тус улсад гарсан Ковид-19 өвчний улмаас хойшлогджээ. Гэхдээ шинжээчид оны эцэс хүртэл бодлогын хүүг хоёр ч удаа нэмэгдүүлэх болно гэж үзэж байна.

Өндөр хөгжилтэй орнуудад бодлогын хүүний өсөлт хамгийн эртдээ ирэх оны эцэс хүртэл гарахгүй. Учир нь бодлогын хүүгээ өсгөж эхлэхээс өмнө тэд хөрөнгө худалдаж авч, эдийн засагт мөнгө шууд нийлүүлж байгаа үйл ажиллагаагаа зогсоох ёстой. Гэхдээ хөрөнгийн худалдан авалт хийж эх үүсвэр олгохоо аажмаар хааж байна. Тухайлбал, Австралийн Нөөцийн банк 9-р сарын 7-ны өдрийн уулзалтаа хийснийхээ дараа активын худалдан авалтаа багасгаж эхэлсэн, Английн банк удахгүй 875 тэрбум фунт стерлинг буюу 1.2 триллион долларын үнэт цаас худалдан авах зорилтоо биелүүлж дуусах болно.

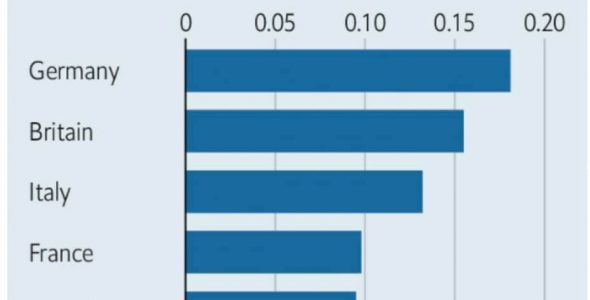

Зураг 3

Европын төв банк 9-р сарын 9-нд болсон уулзалтаараа бонд худалдан авах схемийн дагуу хийсэн хөрөнгийн худалдан авалт хийх хурдыг бууруулж байгаагаа зарлав.Америкт 8-р сарын байдлаар ажил эрхлэлтийн статистик сул гарсан нь Холбооны нөөцийн банк хөрөнгө худалдан авахаа сааруулж эхлэхээ зарлах хугацааг хойшлуулж магадгүй боловч, хэдхэн сараар л хойшлуулах болно. Хэдийгээр төв банкны ажилтнууд хөрөнгө худалдан авах явц удаашрах нь бодлогын чангаралт биш гэж байнга хэлдэг ч, энэ нь бондын өгөөжийг өсгөхөд аль хэдийнэ түлхэц үзүүлж эхлээд байна (Зураг 3). Энэ оны эхээр эдийн засгууд хурдацтай сэргэхээр хүлээгдэж байв. Гэхдээ Дельта хувилбар тархах тусам улс орнуудын эдийн засгийн өсөлт хүлээгдэж байсан шигээ гарч чадахгүй байх эмзэг байдал нэмэгдэж байна.

Делтагийн тархалт гайгүй, “азтай” байх тохиолдолд улс орнууд дах эдийн засгийн бодлогын чангарах хандлага нь инфляцыг алгуур бууруулж, үйлдвэрлэлээ үргэлжлүүлэн сэргээх боломжийг олгоно. Өөр нэг хувилбар нь дэлхийн эдийн засгууд Дельта хувилбартай нүүр тулж, хатуу хөл хорионууд тавигдаж, эдийн засгийн дэмжих арга хэмжээнүүд рүүгээ эргэн ороход хүрнэ.

Эндээс харахад Дельта хувилбарын дотоод дахь тархалт, түүний үр дагаварт хөл хорио эргэн чангарах эсэх, инфляцын цаашдын өрнөл, түүний өрхүүдэд, улмаар ядуурал, орлогын тэгш бус байдалд үзүүлэх дарамт, санхүүгийн салбарт үзүүлэх нөлөө, үнэ, ханшийн хүлээлт, долларжилтод үзүүлэх нөлөө, төлбөрийн тэнцэл, гадаад валютын нөөцийн цаашдын хандлага зэрэг маш олон хүчин зүйлсийг бодлогын шийдвэрт харгалзах ёстой болж байна.