Б.Тэлмүүн: Шаталсан татварын тогтолцоо дундаж давхаргад дарамт болохгүй

Сангийн яамны Татварын бодлогын газрын дарга Б.Тэлмүүнтэй Шаталсан татварын тогтолцооны талаар ярилцлаа.

-2023 оноос хувь хүний орлогын Шаталсан татварын тогтолцоо хэрэгжиж эхэлж байгаагийн ач холбогдлын талаар мэдээлэл өгнө үү?

-Өндөр орлоготой иргэнд өндөр, бага орлоготой иргэнд бага татвар ногддог шаталсан татварын сонгодог тогтолцоо нь манай улсад шинэ зүйл биш юм. Монгол Улсад шинэ үеийн татварын тогтолцоо анх 1992 онд үүсэхэд л бид орлогын шаталсан татварын хувь хэмжээ хэрэглэж эхэлсэн байдаг. Тухайлбал, 1993 оноос хэрэгжиж эхэлсэн Монгол Улсын Хүн амын орлогын албан татварын хуулиар тэг, хоёр, 15, 27, 40 хувь гэх таван шатлалтай, 1997-2004 он хүртэл 10, 20, 40 хувь гэсэн гурван шатлалтай, 2004 оноос 2007 он хүртэл 10, 20, 30 хувь гэсэн гурван шатлал хэрэгжиж байсан. Улмаар 2007 онд “Дөрөв арвын зарчим” гэж аж ахуйн нэгжийн, хувь хүний орлогын болон нэмэгдсэн өртгийн албан татвар, нийгмийн даатгалын шимтгэлийн хувь хэмжээг тус тус 10 хувь болгосноос хойш 2017 он хүртэл шатлалгүй 10 хувийг мөрдөж байсан.

Түүнчлэн, бага орлоготой иргэдэд татварын ачаалал бага байх, орлого нэмэгдэхийн хэрээр татварын түвшин нэмэгддэг байх татварын нийтлэг зарчмын дагуу 2018 оноос орлогын түвшнээс хамаарсан татварын шаталсан хөнгөлөлтийн системд эргэж шилжсэн. Ингээд 2023 оноос өндөр орлоготой нийгмийн цөөн хэсэгт шаталсан татварын хувь хэмжээг эргүүлэн нэвтрүүлж эхлээд байна.

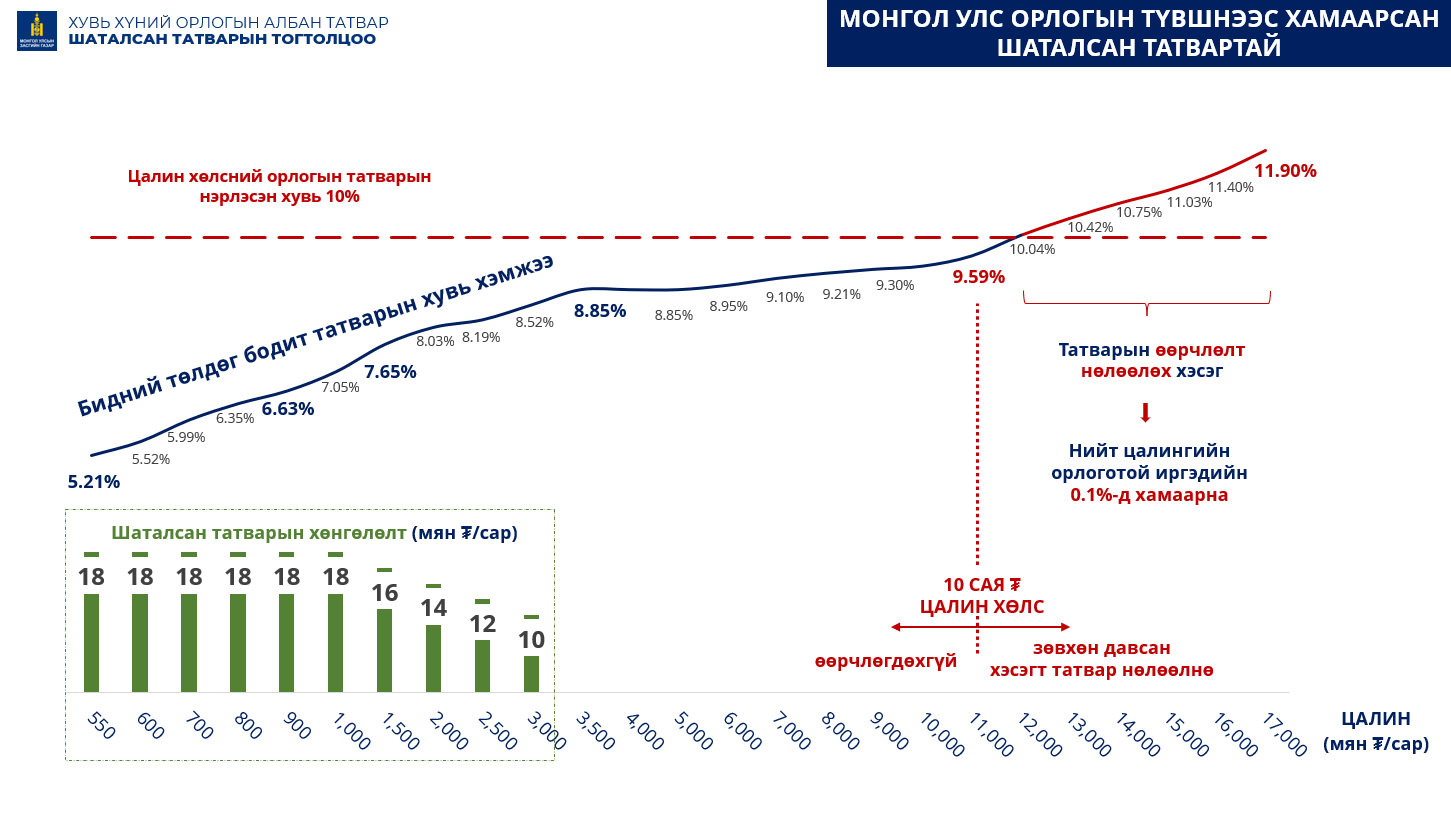

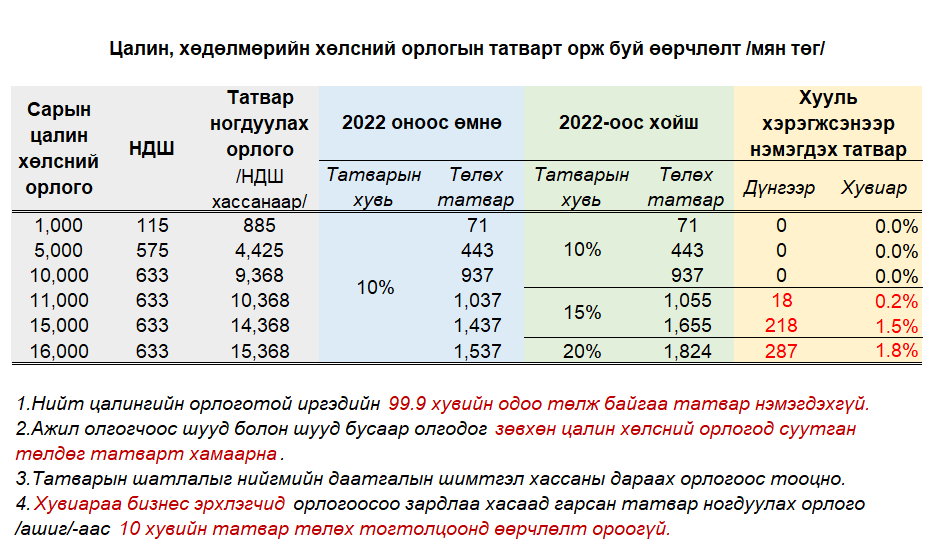

Энэхүү татварын шаталсан хэлбэр нь зөвхөн ажил олгогчоос олгож буй жилийн 120 сая буюу сард дунджаар 10 сая ба түүнээс дээш цалин хөлс, хөдөлмөр эрхлэлтийн бусад орлоготой хувь хүмүүсийн тухайн орлогоос давсан хэсэгт нөлөө үзүүлэх юм. Ингэснээр нийт иргэдийн 99.9 хувьд одоогийн төлдөг татварт нь өөрчлөлт орохгүй.

Аливаа татварын үндсэн зорилго нь төсөв бүрдүүлэхээс гадна эдийн засаг, нийгмийн зохицуулалтын арга хэрэгсэл юм. Ингэхдээ орлого, хөрөнгө багатай нийгмийн хэсэгт татварын ачаалал бага байж тэдний орлого, хөрөнгийг нэмэгдүүлж татварын суурийг тэлэх бодлого барьдаг бол орлого, хөрөнгө чинээ ихтэй хэсэг татварын ачааллыг илүүтэй үүрч төсөв бүрдүүлэхэд хувь нэмрээ түлхүү оруулах нийтлэг зарчим хэрэгждэг.

Иймдээ ч орлогын хэмжээнээс хамаарсан шаталсан татварын тогтолцоог дийлэнх улс орнууд хэрэгжүүлдэг. Бидэнтэй ижил шатлалгүй нэгэн жигд хувь хэмжээтэй 10 гаруй улс байдаг бөгөөд эдгээр улс орнууд ч сүүлийн жилүүдэд шаталсан татварт шилжих үйл явц ч түгээмэл ажиглагдаж байна. Тодруулбал, Бүгд Найрамдах Латви Улс, Бүгд Найрамдах Литва Улс, Бүгд Найрамдах Чех Улс зэрэг улс орнууд сүүлийн жилүүдэд шаталсан татварын тогтолцоонд шилжээд байгаа.

-Хувь хүний орлогын Шаталсан татварын тогтолцоо хэрэгжиж эхэлж байгааг төсөв бүрдүүлэх, төсвийн алдагдлыг нөхөх зорилгоор хийж байгаа гэсэн шүүмжлэл байгаа нь хэр бодитой вэ? Төсөвт хэрээ нөлөөл үзүүлэх вэ?

-Орлогын шаталсан татварын тогтолцоог нэвтрүүлэх болсон үндсэн зорилго нь төсвийн орлого бүрдүүлэх бус орлогын тэгш бус байдлыг бууруулах эдийн засаг, нийгмийн ач холбогдол юм. Иймдээ ч шатлалыг тогтоохдоо хүн амын 99.9 хувь буюу нийгмийн дийлэнх хэсгийн одоо байгаа татварын ачааллыг нэмэгдүүлэхгүй байхаар тооцсон.

Түүнчлэн, хувь хүний орлогын албан татвар нь улсын төсвийн бус тухайн сум, дүүргийн төсвийн орлого бүрдүүлдэг онцлогтой. Тус шаталсан тогтолцоог нэвтрүүлснээр энэ онд нийт ес гаруй тэрбум төгрөгийн орлого тухайн сум, дүүргийн төсөвт төвлөрөх тооцоо гарсан байгаа.

-Хувь хүний орлогын албан татвар иргэдийн хэдэн хувийг хамарч байгаа болон татварын бааз суурьд ямар нөлөө үзүүлэх тухай урьдчилсан тооцоо бий юу?

-Олон нийтийн сүлжээгээр шаталсан татварыг банкны дансны гүйлгээ болон хувь хүний бүхий л төрлийн орлогод ногдуулна гэсэн буруу ойлголт үүссэн. Хувь хүний орлогын албан татвар нь нийт зургаан төрлийн орлогод ногддогоос зөвхөн ажил олгогчоос ажилтанд олгож буй цалин хөдөлмөрийн хөлс, түүнтэй адилтгах шууд болон шууд бус орлого гэх хоёр төрлийн орлогод л энэхүү шаталсан татвар хамаарна. Үүнд сарын 10 сая, жилийн 120 сая төгрөгөөс дээш цалингийн орлоготой 1300 гаруй хувь хүн хамаарахаар байна.

-Шаталсан татварын тогтолцоо Монголын дундаж давхаргад дарамт болно гэж харж байгаа хүмүүс олон байна. Энэ тал дээр ямар байр суурьтай байна вэ?

-Дундаж давхаргын иргэдэд татварын ачаалал үүрүүлэхгүй байхад анхаарч татвар ногдуулах цалингийн босго дүнг сарын 10 сая төгрөг байхаар тооцсон. Монгол Улсын хөдөлмөрийн хөлсний доод хэмжээ 550 мянган төгрөг, дундаж цалин 1.5 сая төгрөг, медиан цалин 1.1 сая төгрөг байна. Өөрөөр хэлбэл нийт цалингийн орлоготой иргэдийн 50 хувь нь сарын 1.1 сая төгрөгөөс доош орлоготой ба шатлалын босго дүн нь хөдөлмөрийн хөлсний доод хэмжээнээс 18, дундаж цалингаас зургаа дахин их байна.

Ингэснээр нийт иргэдийн 99.9 хувь нь 10 сая төгрөгөөс доош татвар ногдуулах цалингийн орлоготой байгаа тул уг хуулийн өөрчлөлт нийт цалингийн орлоготой иргэдийн 0.1 хувьд нөлөөлөхөөр байна. Үүнээс үзэхэд шаталсан татварын тогтолцоо дундаж давхаргад дарамт болно гэх шүүмжлэл үндэслэлгүй бөгөөд нийгмийн өндөр орлоготой цөөн хэсэгт нөлөө үзүүлэх юм.

Хувь хүний орлогын албан татварыг орлогын хэмжээнээс хамаарсан шаталсан хувь хэмжээгээр ногдуулж, шаталсан хөнгөлөлт эдлүүлснээр татварын ачаалал дараах байдлаар ялгаатай байна. Нэг талаас шатлалгүй 10 хувийн татвартай байсан мэт боловч орлогын түвшин багасах тусам шаталсан хөнгөлөлтийг эдлүүлж, дундаж давхаргыг дэмжсэн бодлого хэрэгжүүлж ирсэн. Сарын гурван сая төгрөг хүртэлх цалингийн орлоготой иргэд шаталсан татварын хөнгөлөлт эдлэх нь хэвээр үргэлжилнэ.

Нийт орлогод төлж буй татварын эзлэх хувь сарын 700 мянган төгрөгийн цалинтай хүний хувьд зургаа орчим хувь, 1.5 сая төгрөгийн цалинтай хүний хувьд 7.7 хувь, таван сая төгрөгийн цалинтай хүний хувьд 8.9 хувь байдагт өөрчлөлт орохгүй юм.

Нөгөө талаас, шаталсан татварт хамрагдах сарын 11 сая төгрөгийн цалинтай хүний хувьд төлөх татвар 18 мянган төгрөг буюу татварын ачаалал 0.2 хувиар, 15 сая төгрөгийн цалингийн орлоготой хүний хувьд төлөх татвар 218 мянган төгрөгөөр буюу татварын ачаалал 1.5 хувиар нэмэгдэх юм.

–Шударга төлөлтийг бий болгох үүднээс орлогоо сайн дураараа тайлагнадаг болон татварын гадна байгаа хэсгийг татварт хамруулж, төлдөг болгох нь татварын шинэчлэл яригдах үед хөндөгддөг ч бодит байдал дээр тэр бүр бүрэн гүйцэд хэрэгжихгүй байна. Энэ тал дээр ямар ахиц гаргах шаардлагатай байна вэ? Ойрын хугацаанд Сангийн яам, ТЕГ-аас ямар ажлууд хийх вэ?

-Таны хэлж байгаа асуудал бол бүхий л улс орны хувьд мөнхийн сэдэв байдаг. Аливаа Засгийн газар, татварын албадын үргэлжийн анхаарлын төвд байдаг асуудал. Татвар тайлагнаж, төлөхгүй байгаа этгээдүүдэд мэдээж хэрэг хуульд заасан хянаж шалгах, торгох, хөрөнгө, данс битүүмжлэх албадлагын арга хэмжээ авах ажлууд тасралтгүй хийгддэг боловч энэ нь татварт хамрагдалтыг нэмэгдүүлэх, татварын зан төлөвийг сайжруулах үндсэн арга хэрэгсэл биш юм.

Иймээс бидний зүгээс татвар төлөгчдийн нөхцөл байдал, зан төлөвт тохирсон татварын үйлчилгээ үзүүлэх, татварын эрсдэлээс урьдчилан сэргийлж мэдээлэл, зөвлөгөө өгөх, татварын мэдлэг, ойлголтыг нь сайжруулах, татвар төлөх, тайлагнах үйл ажиллагааг хялбарчлах, цахимжуулахад чиглэсэн үйл ажиллагааг тасралтгүй хийж хэрэгжүүлж байна.

Энэ хүрээнд татварын тайлан гаргах, төлөх үйл явц бүрэн цахимжсан бол цаашлаад гааль, улсын бүртгэл, нотариат, санхүүгийн байгууллагуудад цугладаг мэдээллийг ашиглан татварын тайланг нь тодорхой түвшинд боловсруулж татвар төлөгчдийн татвараа тайлагнах, төлөх үйл явцыг хялбаршуулах, татварын болзошгүй эрсдэлээс сэргийлэх ажлууд хийгдэж байна. Тухайлбал, нэмэгдсэн өртгийн албан татварын тайлан, хувь хүний орлогын албан татварын тайлан болон зарим ашигт малтмалын нөөц ашигласны төлбөрийн тайланг урьдчилан бэлтгэн татвар төлөгчид өгч, татвар төлөгч тайлангаа нягтлан, татварын албанд илгээх боломжтой болсон. Бидний хувьд заавал татварын хяналт шалгалт хийхгүйгээр тайлан гаргах үед мэдээлэл, тооцоолол зөрөх, тайлангаа буруу гаргасан тохиолдолд тухайн үед анхааруулан мэдээлэл зөвлөгөө өгч залруулах боломжийг өгч, татварын эрсдэлээс сэргийлэхэд анхаарч ажиллаж байна.

Мэдээж хэрэг зарим бизнес эрхлэгч, татвар төлөгчид тайлангаа гаргахгүй байх, цахим төлбөрийн баримт олгохгүй байх зэрэг зөрчлүүд гаргасаар байгаа бөгөөд бид хуульд заасан албадлагын болон татвар төлөх үйл явцыг хялбаршуулж, хүний хамаарал багатай болгоход чиглэсэн арга хэмжээнүүдийг давхар авч хэрэгжүүлэх болно.

Тухайлбал, е-баримт олгохгүй байгаа тохиолдолд худалдан авагч өөрөө е-баримтаа гар утасны аппликэйшнээрээ дамжуулан үүсгэж худалдагчаа баталгаажуулахыг шаардах, гомдол гарган шийдүүлэх, хялбар бүртгэлийн системээр төлөлт хийгдмэгц е-баримт автоматаар үүсдэг болох зэрэг шинэчлэлүүд хийгдсээр байна. Татварын хувьд аль болох татварын ажилтан болон татвар төлөгчийн хувь хүний хамаарлыг багасгаж цахимжуулах, хялбаршуулах, татварын эрсдэлээс урьдчилан сэргийлдэг болох нь цаашдын татварын бодлогын үндсэн чиглэл байх болно.

-Цаашид зөвхөн цалингийн хэмжээнээс гадна олон үл хөдлөх хөрөнгө эзэмшдэг, хэт өндөр орлоготой иргэд, орлогыг нь тэр бүр тогтоох боломжгүй ч цалингаас илүү өндөр орлого олдог иргэдийг татварт хамруулах замаар татварын бааз суурийг тэлэх арга хэмжээг хэрэгжүүлэх үү?

-Таны хэлж буй асуудал бол цаашдын татварын шинэчлэлийн чухал зорилт юм. “Тансаг хэрэглээ”-ний гэх хэт өндөр орлого, хөрөнгөтэй иргэдээс нэмэлт татвар авдаг жишиг цар тахлын дараах дэлхий нийтээр инфляцын дарамт нэмэгдсэн энэ үед олон улсад улам бүр түгээмэл болох хандлагатай байна.

Татварын мэдрэмж гэх ойлголт байдаг. Бага орлоготой иргэдийн төлж буй нэг төгрөгийн татвар нь өндөр орлоготой чинээлэг иргэдийн төлж буй нэг төгрөгийн татварын ачааллаас хавьгүй өндөр мэдрэмжтэй. Иймд хөрөнгө, орлого өндөртэй нийгмийн хэсгийн татварын ачаалал нь харьцангуй ялгаатай тогтдог байх нь зүйтэй юм.

Цаашид бид татварын хувь хэмжээг нэмэгдүүлэхээс илүүтэйгээр аль болох татварын суурийг өргөжүүлэх, хамрагдалтыг нэмэгдүүлэх, далд байгаа хэсгийг татварт хамруулахад чиглэсэн бодлогын арга хэмжээг авахад анхаарч ажиллана. Тухайлбал, олон нийтийн зүгээс шүүмжлэл ирдэг татвар төлдөггүй, е-баримт өгөхгүй байгаа хувиараа бизнес эрхлэгчдийг татварт хамруулах, хөрөнгийн татвар ногдох үнэлгээг боловсронгуй болгох зэрэг асуудлаар бид анхаарч ажиллаж байна.

Түүнчлэн, Улаанбаатар хотын эрх зүйн байдлын тухай хуулийг дагалдуулан УИХ-аас өнгөрсөн оны долоодугаар сарын 7-ны өдөр баталсан Үл хөдлөх эд хөрөнгийн албан татварын тухай хуулиар бүхий л орон сууцыг үл хөдлөх эд хөрөнгийн албан татвараас нийтлэг чөлөөлдөг байсныг өөрчлөн нийслэл хотод гурав болон түүнээс дээш орон сууц өмчилдөг этгээдийн зөвхөн хоёр орон сууцыг татвараас чөлөөлж, гурав дахь орон сууцнаасаа үл хөдлөх эд хөрөнгийн албан татвар төлдөг болж эхлээд байна. Өөрөөр хэлбэл, нэг хүн олон орон сууц эзэмшдэг байх тусам өндөр татвар төлдөг байх зохицуулалт хэрэгжүүлж орон сууцны хүртээмж, хамрагдалтыг нэмэгдүүлэхэд татварын бодлогын хөшүүрэг зохицуулалт хэрэгжүүлж байна гэсэн үг юм.