Иргэдэд олгосон зээлийн хэмжээ 72 хувиар өсжээ

“Банкны салбарын 2022 оны эхний хагас жилийн тойм” судалгааг өчигдөр Монголын банкны холбооноос (МБХ) танилцууллаа. Хэвлэлийн бага хурлын эхэнд МБХ-ны ерөнхий нарийн бичгийн дарга Л.Амар “Хүнс болон тээврийн үнийн өсөлт нь өргөн хэрэглээний бараа бүтээгдэхүүний үнийн өсөлтөд нөлөөлж, импортын барааны үнийн өсөлт нь валютын нөөцөд дарамт болж байна. Инфляцын түвшин цаашид өсвөл зээлийн хүүг нэмэгдүүлэхээс өөр аргагүй болно” гэлээ.

Энэ оны эхний хагас жилд үргэлжилсэн хил, гаалийн хязгаарлалт, логистикийн гацаа нь уул уурхай, барилга, тээврийн салбарт хүндрэл үүсгэсэн. Энэ нь уул уурхайн салбарын зээлийн эргэн төлөлтөд нөлөөлж, тус салбарын арван зээл тутмын гурав нь чанаргүй зээлийн ангилалд шилжсэн байна. Чанаргүй зээлийн ангилалд уул уурхайн салбар жин дарж байгаа, тээвэрлэлт цаашид ч хэрхэх нь тодорхойгүй байгаа тул банкууд хөнгөн үйлдвэрлэлийн салбар, нэмүү өртөг шингэсэн бараа бүтээгдэхүүний үйлдвэрлэл, эрчим хүчний салбарт зээл олгох сонирхолтой байгаа юм.

Энэ оны эхний зургаан сард олгосон бизнесийн зээлийг төрлөөр нь харвал жижиг дунд бизнес эрхлэгчдэд, тэр дундаа худалдаа, үйлчилгээний салбарынханд түлхүү зээл олгожээ. Иргэд хэвийн амьдралд аажмаар шилжин дотоод эрэлт нэмэгдэж байгаа нь зээлийн чанаргүйдлийг бууруулсан таатай мэдээ байна.

Мөн иргэдэд шинээр олгосон зээл өнгөрсөн онтой харьцуулахад 72 хувиар өсөж чанаргүй зээлийн хэмжээ буурчээ.

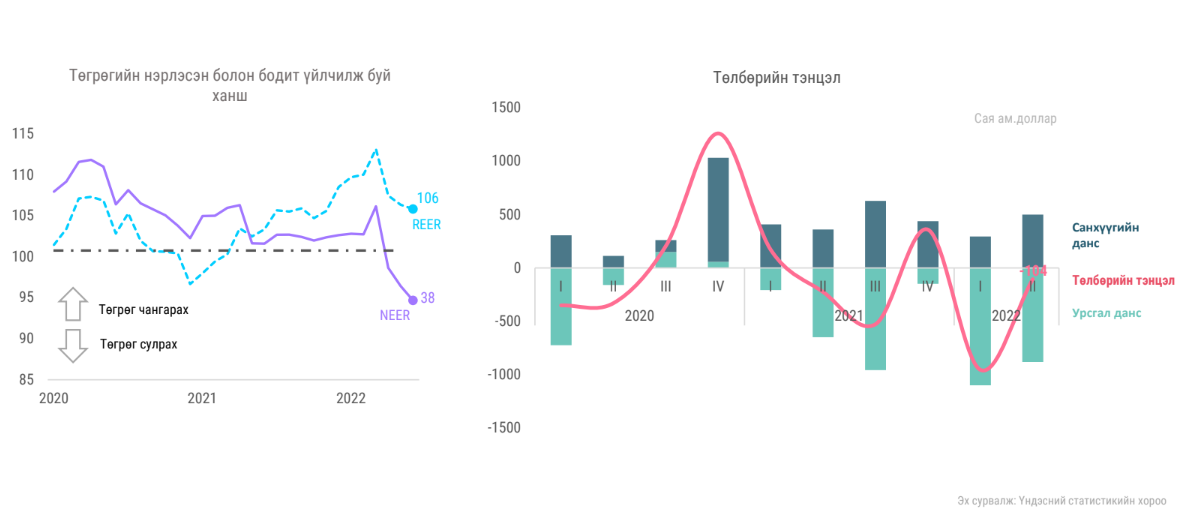

Цар тахлын эсрэг хориг арга хэмжээ бүрэн цуцлагдсан нь худалдаа үйлчилгээний салбарт сэргэлт болж, 2022 оны эхний хагас жилд эдийн засгийн өсөлт 1.9 хувьтай гарчээ. Мөн цар тахлын үед хойшлуулсан бизнесийн зээлийн эргэн төлөлт цуцлагдаж, зээлийн эх үүсвэрийн сангийн бүрдүүлэлт хэвийн үргэлжилж эхэлснээр банкны салбарын үзүүлэлт харьцангуй тогтвортой, өсөлттэй гарчээ. Улмаар банкны салбарын нийт актив өмнөх оны мөн үетэй харьцуулахад гурван хувиар нэмэгдсэн байна. Мөн системийн нөлөө бүхий банкуудын өөрийн хөрөнгийн дүн 4.4 их наяд төгрөгт хүрч өмнөх оны мөн үеэс 21 хувиар өсжээ.

Өөрийн хөрөнгөө хэр үр ашигтай зарцуулж, ашиг болгож буйг илэрхийлдэг дээрх үзүүлэлт буюу Банкуудын өөрийн хөрөнгийн өгөөж 12.5 хувьтай гарсан нь анх удаа хадгаламжийн ашгаас давсан үзүүлэлт юм.

Зээлийн эх үүсвэрийн тухайд салбарын нийт эх үүсвэр өмнөх оны мөн үетэй харьцуулахад 0.1 их наяд төгрөгөөр буурчээ. ХААН банкны эх үүсвэр гэхэд 0.9 их наяд төгрөг, Төрийн банкны эх үүсвэр 0.2 их наяд төгрөгөөр буурсан бол Худалдаа хөгжлийн банк, Голомт банкны эх үүсвэр өмнөх оны мөн үетэй харьцуулахад нэмэгдсэн байна.

Орон сууцны ипотекийн зээл энэ оны эхний хагас жилд иргэдийн дунд багагүй хүлээлт үүсгэсэн. Тэгвэл ипотекийн зээлийн төлөлтийг Цар тахлын тухай хуультай уялдуулан 2022 оныг дуустал хойшлуулсан буюу хүү хуримтлуулж тооцохгүй нөхцөлөөр эргэн төлөлтийг хойшлуулах нь банкуудыг зээлийн эх үүсвэргүй болгоход хүргэжээ. Ипотекийн зээлийн эх үүсвэрийг Монголбанк 90 хувь, арилжааны банкууд 10 хувь бүрдүүлж байсан бол арилжааны банкуудын хувь хэмжээг нэмэгдүүлж 40 хувьд хүргээд байсан юм. Дээрх шалтгаанаар арилжааны банкууд өөрийн хөрөнгөөр эх үүсвэрийн 40 хувийг бүрдүүлэх боломжгүй болсон учир уг хувийг 10 хувь болгон бууруулах хүсэлтээ Монголбанканд хүргүүлжээ. Мөн зах зээл дээрх орон сууцны м2-ийн үнэ өссөн тул нэг зээлдэгчид ноогдох 100 сая төгрөгийн хязгаарыг нэмэгдүүлэх хүсэлтийг давхар уламжилсан байна.

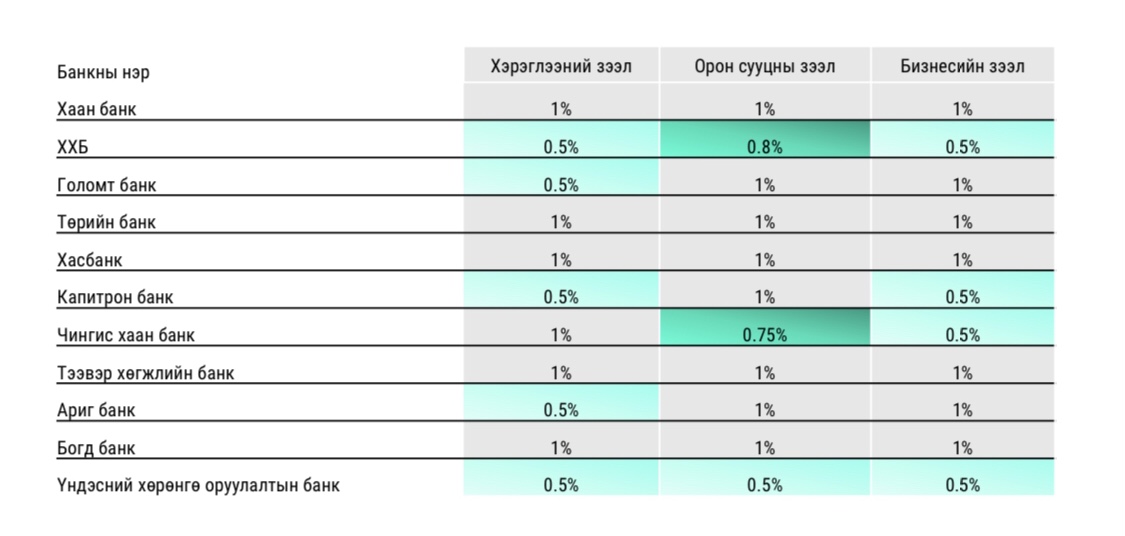

Арилжааны банкуудтай холбоотойгоор олон нийтийн анхаарлыг татсан дараагийн асуудал бол зээлдэгчээс авдаг нэг хувийн шимтгэл. Өнгөрсөн онд ШӨХТГ 13 банкны үйл ажиллагаанд хяналт шалгалт хийж, иргэдэд зээл олгохдоо нэг хувийн шимтгэл авдаг нь хууль бус хэмээн үзэж шүүхэд хандсан билээ. Энэ асуудал жил гаруй хугацаанд гурван шатны шүүхээр хэлэлцэгдэж банкуудын талд шийдвэрлэгдсэн ч ШӨХТГ давж заалдан дээд шүүхэд хандаад байгаа. Банкууд дотоод журамдаа зээлийн үйлчилгээ үзүүлсний шимтгэл 0,5-1,0 хувь байна гэж заасан ч дээрх шимтгэл зээлдэгчид үйлчилгээ үзүүлсний зардалд зарцуулагдаж байгаа эсэх нь эргэлзээтэй гэсэн “хар” байдаг.

Банкуудын зээлийн шимтгэлийн хэмжээ төрөлөөр

Энэ талаар Монголын банкны холбооны Ерөнхийлөгч Б.Мэдрээ “Банк санхүүгийн академиас хийсэн зээлийн шимтгэлийн харьцуулсан судалгаанаас харахад, манай улсад арилжааны банкуудын зээлийн дундаж шимтгэл 0.75 хувь байна. Дэлхийн ихэнх улсуудад зээлийн шимтгэл нэг хувь байдаг. Монгол Улсад хүчин төгөлдөр мөрдөгдөж байгаа 830 гаруй хуулийн 100 орчимд нь үйлчилгээний хураамж, 120-д нь шимтгэлийн талаар тусгасан байдаг. Иймд нэг хувийн шимтгэл авах нь хуулиас гажуудсан зүйл биш” гэлээ. Одоогоор талууд Дээд шүүхийн шийдвэрийг хүлээж буй. Хэрэв нэг хувийн шимтгэл авах нь хууль бус гэж үзвэл банкууд зээлдэгчдэд шимтгэлээ буцаан төлөх асуудал яригдах юм.

.