Мэдэхгүйн мянган саад

Сүүлийн хоёр жил Хөрөнгийн зах зээлийн хувьд ургац арвин жил болсон. Зөвхөн энэ салбарынхан, мэргэжилтнүүд ингэж дүгнэж байгаа юм биш. Олон нийт ч гэсэн үүний гэрч болж буй. Засгийн газрын үнэт цаасны хүүг 2016 оноос 18 хувь хүртэл нэмэгдүүлсэн явдал банкнаас ашиг хүртэх сонирхолтой байсан олон нийтийн анхаарлыг хөрөнгийн зах зээл рүү татаж эхэлсэн. Араас нь Монголын Хөрөнгийн биржид бүртгэлтэй “Сүү” ХК бонд гаргаж, “ЛэндМН” ХК Хөрөнгийн биржид бүртгүүлж, IPO (Initial Public Offering) гаргасан. Үүнээс хойш барилга, санхүү, уул уурхай, хөдөө аж ахуйн гээд салбар бүрийн 10 гаруй компани Монголын Хөрөнгийн бирж дээр IPO гаргаад, амжилттай хөрөнгө оруулалт татаж аваад байна. Энэ салбарынхны ярьж буйгаар 2019 онд бараг л сар бүр шинэ IPO мэндлэх нь.

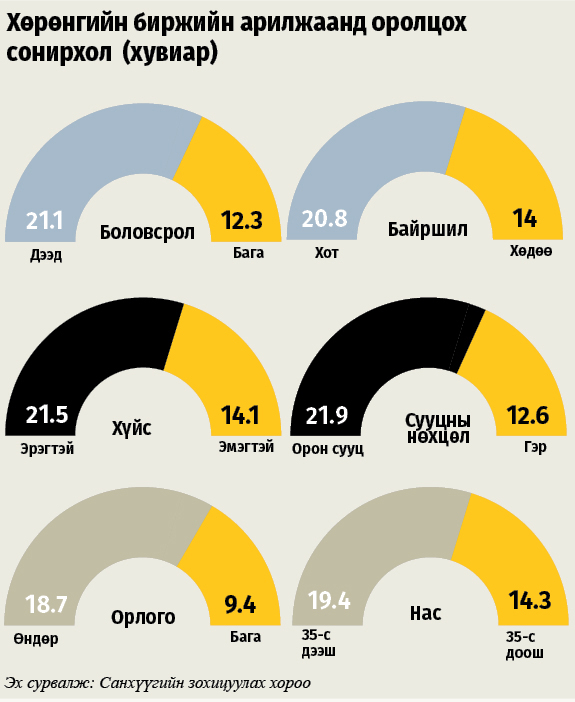

Зөвхөн банкнаас зээл авах ёстой гэсэн хэвшмэл ойлголттой байдаг хэрэглэгчдийн хандлагыг судалгаагаар ч бас гаргажээ. Санхүүгийн зохицуулах хорооноос 2018 оны дөрөвдүгээр улиралд түүврийн аргаар явуулсан судалгаанаас харахад, иргэдийн 17.3 хувь нь хөрөнгийн биржийн арилжаанд хэрхэн оролцох талаар сонирхож буйгаа илэрхийлжээ.

Харин арилжаанд хэрхэн оролцохоо мэдэхгүй байна гэж 8.2 хувь хариулсан байна. Гэтэл үүнээс гуравхан сарын өмнө хийсэн судалгаагаар 30.1 хувь нь мэдэхгүй гэж хариулж байсантай харьцуулахад олон нийтийн сонирхол нэлээд ахижээ. Нөгөө талаас “Эрдэнэс Тавантолгой” ХК дөрөвдүгээр сард хувьцаа эзэмшигчиддээ ногдол ашиг тараана гэсэн мэдээлэл иргэдэд хувьцааны дансаа нээлгэж, хөрөнгийн зах зээлд орох сонирхлыг нэмэгдүүлсэн. “1072 хувьцааны мэдээллийн төв” нээгдсэнээс хойш 1.1 сая гаруй хүн шинээр дансаа нээлгээд байна.

Судалгаанаас харахад, Хөрөнгийн биржийн арилжаанд оролцохгүй байгаа гол шалтгаан нь мэдээлэл байхгүй, хэрхэн оролцохоо мэдэхгүй байгаатай холбоотой аж. Үүнээс гадна нарийн мэдлэгтэй байх ёстой гэсэн ойлголт нь хөрөнгийн зах зээлээс халгах нэг шалтгаан болдог.

Хэрэглэгчид зөвхөн банкнаас зээл авах ёстой гэсэн хэвшмэл ойлголттой байна

Үнэхээр ч хөрөнгийн зах зээлд оролцох нь энэ салбарын талаар ямар ч ойлголтгүй хүнд бэрхшээлтэй. Тийм ч учраас Монголын Хөрөнгийн бирж, Монголын Үнэт цаасны арилжаа эрхлэгчдийн холбоо зэрэг байгууллагаас тодорхой хугацааны төлбөртэй сургалтуудыг зохион байгуулдаг. Их сургуулийн дипломтой болж байж ажилд ордогтой адил эдгээр сургалтад сууснаар арилжаанд ордог. Учир нь манай улсын иргэдийн дийлэнх нь дээд боловсролтой атлаа санхүүгийн боловсролгүй. Дэлхийн банкнаас 2012 онд монголчуудын санхүүгийн мэдлэг, боловсрол хэр байгаа талаар судалгаа гаргахад хүн амын 90 орчим хувь нь банкны үйлчилгээний талаар мэдэж байсан бол 50-иас цөөн хувь нь даатгал, валют арилжааны талаар, 30 хүрэхгүй хувь нь хөрөнгийн биржийн бүтээгдэхүүний талаар мэддэг гэсэн байна. Тэгвэл хувьцааны арилжаа, брокерын үйл ажиллагааны талаар дөнгөж 14 хувь нь мэдэж байсан гэсэн дүн гарчээ. Мөн S&P Global судалгааны байгууллагаас хийсэн судалгаагаар манай улсын насанд хүрсэн иргэдийн 41 хувь нь санхүүгийн мэдлэгтэй, санхүүгийн мэдлэгээрээ дэлхийн 140 орноос 43 дугаар байрт орж байна.

Монгол Улс зах зээлийн нийгэмд шилжсэнээс хойш 30 орчим жил өнгөрчихөөд байхад манайд банкнаас бусад санхүүгийн зах зээл нь төдийлөн сайн хөгжихгүй байгаа нь иргэдийн дунд санхүүгийн мэдлэг, мэдээлэл дутмаг байгаатай холбоотой гэдгийг эдийн засагчид хэлдэг. Энэ тухай Хөрөнгийн зах зээлийн мэргэжилтэн, “Ард Капитал” компанийн гүйцэтгэх захирал Б.Өлзийбаяр “Монголчууд их зөрчилдөөнтэй улс. Бүгдээрээ хувьцаатай атлаа хөрөнгийн зах зээл нь банкны салбартай харьцуулахад сайн хөгжөөгүй” гэсэн юм. Учир нь хөрөнгийн зах зээлийн талаар ямар ч ойлголт, мэдлэггүй хүмүүст хоёр ч удаа хувьцаа (1990 оны өмч хувьчлалаар цэнхэр, ягаан тасалбар, 2012 онд ЭТТ-н 1072 хувьцаа) олгочихсон байдаг.

Гэтэл барууны орнуудад хувь хүний санхүүгийн талаар бага ангиас нь зааж, хүүхдүүдэд мөнгө гэж юу болох, мөнгөтэй хэрхэн харьцах, хэрхэн хуримтлалтай болох, хувьцаа гэж юу вэ, хаана байдаг зэрэг мэдлэгийг үе шаттайгаар олгоод явдаг. Харин манайд бага боловсорлын байтугай, ерөнхий боловсорлын хөтөлбөрт энэ тухай сэдэв байсангүй. Монгол банкнаас санаачлан 2015 оноос “Олон нийтийн санхүүгийн суурь мэдлэгийг дээшлүүлэх үндэсний хөтөлбөр” батлан хэрэгжүүлээд явж байна. Гэхдээ “Бизнес судлал”, “Хувь хүний санхүү” гэсэн хичээлүүдийг зөвхөн сонгон суралцуулах байдлаар сургалтын хөтөлбөрт нэвтрүүлсэн нь хүртээмжийг нь хязгаарлаж, бодитой үр дүн гарахад нөлөөлж чадахгүй байгаа юм.

Угтаа бол амьдрал дээр хөрөнгө оруулагчийн боловсрол ихээхэн ач холбогдолтой ойлголт. Тиймээс ч брокер, дилерийн компаниуд, хөрөнгө оруулалтын зөвлөхүүд байдаг. Гэхдээ мэргэжлийн хүмүүсийн зөвлөгөөнөөс илүүтэй хөрөнгө оруулалт хийж буй хүн өөрөө эрсдэл үүрч байдаг учраас мэдлэг, мэдээлэлтэй байх нь зайлшгүй юм. Мэдлэгтэй, мэдээлэлтэй байгаа цагт тухайн хүн аливаа эрсдлээс тодорхой хэмжээгээр хамгаалагдаж байна гэсэн үг. Тэгвэл хувь хүн арилжаанд оролцох, хөрөнгийн зах зээлд хөл тавихын тулд наад зах нь ямар мэдлэг, ойлголттой байх талаар ерөнхий боловсролын сургуулиудад орж буй

“Бизнес судлал” хичээлийн хөтөлбөрийг боловсруулсан Худалдаа аж үйлдвэрийн их сургуулийн багш П.Баянсан “Хувьцаа эзэмших буюу нээлттэй компанид иргэд хөрөнгө оруулснаар эзэмшиж буй хувьцааныхаа хэмжээнээс хамааран санал өгөх, ногдол ашиг авах, орлогоос хувь хүртэх, мэдээлэл авах зэрэг эрх эдэлдэг. Ямар ажил эрхэлж байгаагаас үл хамааран санхүүгийн хоёрдогч эх үүсвэртэй болох боломж олгодог” гэлээ.

Тэгэхээр хувьцаа худалдаж авч хөрөнгө оруулалт хийх, бонд худалдан авч мөнгөө өсгөх сонирхолтой хүмүүс хөрөнгийн зах зээлийн талаар мэдэх ёстой бөгөөд анхан шатны ойлголтууд нь тухайн санхүүгийн хэрэгсэл ямар ач холбогдолтой, хэрхэн хувьцаа авах, өөрөө арилжаанд оролцох уу эсвэл брокер, дилерийн компаниар дамжих уу, захиалгаа хаана өгөх вэ болон ханшаа өсөж, буурч байгааг хэрхэн мэдэх, үр өгөөжийг нь яаж тооцох зэргийг багтаадаг тул дээрхийг мэддэг байх хэрэгтэй болж байна. Ингэж байж санхүүгийн хувьд ашигтай шийдвэр гаргана.

Хуримтлалын тухай боловсрол байхгүй учраас сонирхол нь өндөр байгаа хэрнээ хөрөнгийн зах зээлд иргэд хөл тавьж чадахгүй, улмаар энэ салбар хангалттай хөгжихгүй байгаа юм. Нэг хүнд ногдох ДНБ 12 мянган ам.доллараас дээш орнуудын хүн амын 80 хүртэлх хувь нь санхүүгийн зах зээлийн мэдлэг сайтай байгаа бол ядуу буурай орнуудад энэ талаарх мэдлэг иргэдийн 20-30 хувьд хэлбэлзэж байна. n