Унах бүртээ улам сайжирдаг систем

Эдийн засгийн цусны эргэлтийг тэтгэдэг банкны салбар зах зээлийн харилцаанд шилжихдээ “алт дилер”-ийн хэрэг гэгчээр тун тоогүй эхэлж байв. 1990-1991 онд валютын дилерийн тоглоомоор 100 гаруй сая ам.доллар, дөрвөн тонн алтаа гадаадын банкуудад алдсан гэсэн баримт бий.

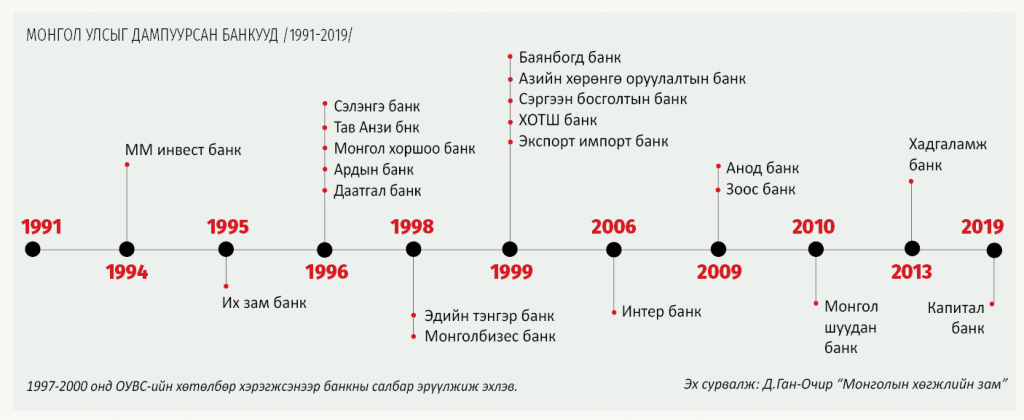

Зэх зээлийн харилцаанд бүгд чадах ядахаараа хөл тавихад бэлэн мөнгөний хэрэгцээ хамгийн их байсан юм. Тиймээс ч шилжилтийн эхний жилүүдэд банкуудын тоо олширч, унаж, бүдчсээр 10 жилийг элээв. ХОТШ, “Сэргээн босголт” –ын дампуурал гэх мэт энэ салбарын хамгийн дуулиант үйл явдлууд 1999 он хүртэл үргэлжилсэн байдаг.

Өмнөх нийгэмд банкны үүргийг зөвхөн Төвбанк гүйцэтгэдэг байсан бол 1991 онд Улсын Бага Хурлаас Банкны тухай хуулийг баталснаар зах зээлийн харилцаанд нийцсэн хоёр шатлалт банкны тогтолцоо үүссэн. Уг хуулиар улсын Төвбанк арилжааны банкуудаа хянаж, мөнгө, зээлийн бодлогыг эрхлэн явуулж, арилжааны банкууд иргэд, үйлдвэр завод, компаниудад санхүүгийн төрөл бүрийн үйлчилгээ үзүүлэх зохицуулалт хийсэн юм. Ийнхүү 1992 онд арилжааны зургаан банк үйл ажиллагаа явуулж байсан бол 1995 онд 13 болж нэмэгдсэн бөгөөд энэ завсар дампуурсан банк ч хэд хэд бий.

Банкны хямралын эхэн үе нь 1994-1996 онд тохиосон бөгөөд наймааны зориулалтаар, чанар муутай зээл олгож байснаас ахархан хугацаанд мөнгөний ханш унах, таваарын хомсдол бий болоход хүргэж байв. Цаашлаад эдийн засгийн хямралын эхлэл болсон ч гэж үздэг. Тухайн үед арилжааны банкууд өрийн үлдэгдлээсээ бараг 40 орчим хувиар их хэмжээний зээл олгож байжээ. 1996 он гэхэд иргэдийн банкинд итгэх итгэл алдарч, хадгаламжийн хэмжээ 35 хувиар буурсан байна.

Харин 1996 онд Төв банкны тухай хуулийг баталж, 1997-2000 онд Монгол Улс ОУВС-гийн “Бүтцийн өөрчлөлтийг эрчимжүүлэх хөтөлбөр”-ийн хоёр дахь шатыг хэрэгжүүлэв. Энэ хугацаанд банкны салбар эрүүлжиж, хугацаа хэтэрсэн зээлийн хэмжээ жилээс жилд буурлаа. Банкуудын удирдлага олон дахин солигддог, хариуцлага алдсан, эргэж төлөгдөхгүй зээл их хэмжээгээр олгож, хөрөнгийн дутагдал шамшигдал гаргадаг банкууд нь зах зээлийн шалгуурыг даалгүй дампуурав. Чанаргүй зээлийн үлдэгдэл 1999 онд нийт зээлийн үлдэгдлийн 54,3 хувийг эзэлж байсан бол дараагийн хоёр жилд ихээхэн буурч, 2001 оны байдлаар 10,5 хувь болсон байна.

Банкны салбарт 2000 оноос хойш хадгаламжийн хэмжээ нэмэгдэж, хувийн хэвшлийн аж ахуйн нэгж, иргэдэд олгосон зээлийн хэмжээ өсөж эхэллээ. 2005 оныг хүртэл банкны салбар тогтвортой хөгжиж, санхүүгийн зуучлал ч сайжирч, мөнгөжих үйл явц өрнөж байв. Гэвч уул уурхайн идэвхжил болон эдийн засгийн өсөлтийг даган бий болсон хөөсрөл 2008 оны дэлхийн санхүүгийн хямралын нөлөөгөөр хагарч, эдийн засгийн огцом уналт үүсэв. Энэ нь манай санхүүгийн салбарын эмзэг байдлыг ил гаргаж, 2008-2009 онд “Анод” болон “Зоос” банк дампуурав. “Зоос” банкны сайн актив дээр “Төрийн банк”-ыг шинээр байгуулсан нь санхүүгийн салбарт гарсан нэг амжилттай кейс юм.

2010 онд “Оюутолгой” төслийг эхлүүлж, 2011-2012 онд гадаадын шууд хөрөнгө оруулалтын урсгал огцом нэмэгдэж, дэлхийн зах зээл дээр эрдсийн үнэ өссөн нь эдийн засгийн хүндрэлийг хохирол багатай даван туулахад таатай нөлөө үзүүлж, банкны салбар ч сэргэсэн юм. Энэхүү үйл явдлын дараа 2013 онд Хадгаламжийн даатгалын корпорац байгуулж, хадгаламж эзэмшигчдийн эрх ашгийг хамгаалах, санхүүгийн тогтвортой байдлыг хангахаар ажиллаж эхэлсэн нь манай банкны салбарт гарсан бас нэг дэвшил юм.

Манай улсын санхүүгийн зах зээлийг зонхилон бүрдүүлдэг банкны салбарын түүхэнд дуулиантай үйл явдал их байсан ч тэр хэрээр өрсөлдөөн, ахиц дэвшил, хөгжил эрчимтэй явагдсан юм. 2004 оноос арилжааны банкинд данс эзэмшигчдийн тоо тогтмол өссөөр ирсэн бөгөөд 2012 оноос хойш банкуудын тоо тогтвортой байж, технологийн дэвшил эрчимтэй нэвтэрсэн. Пос машин, интернэт банк, мобайл банк зэрэг бэлэн бус үйлчилгээний хэлбэрүүд хөгжиж төлбөр тооцоо бодит цагийн горимд шилжсэн гээд олон дэвшил гарлаа. Түүнчлэн сүүлийн жилүүдэд цахим мөнгө, финтек үйлчилгээний олон хэлбэр нэвтэрч, технологийн дэвшлийн ачаар санхүүгийн салбар дэлхийтэй хөл нийлүүлэн урагшилж байгааг дурдах учиртай.

2017-2019 онд банк санхүүгийн салбарт хууль эрх зүйн шинэчлэл хийгдэв. Төв банкны тухай, Банкны тухай, Банкны салбарын тогтвортой байдлын тухай зэрэг салбарын тулгуур хуулиудыг шинэчлэн батлуулснаар Төв банк аливаа бодлогын шийдвэрийг хамтын зарчмаар гаргадаг болж, макро зохистой бодлогыг хэрэгжүүлэх шинэ чиг үүрэгтэй болсон юм. Өөрөөр хэлбэл, Монголбанк мөнгө, ханшийн бодлогоос гадна макро зохистой бодлого хэрэгжүүлэх институц болж байгаа тул бодлогын арга хэрэгслүүдээ өргөжүүлж, үр ашигтай ашиглах шаардлага тавигдаж буй нь манай санхүүгийн салбарт гарсан дэвшилд тооцогддог.

Унаж тусахын хэрээр улам хүчтэй өндийдгийн бодит жишээ нь банкны салбарын өнгөрсөн 30 жилийн түүх юм. Сайн, муугаар хэлэгддэг дотоодын банкуудынхаа ачаар бизнесийн үйл ажиллагаагаа өнөөг хүртэл явуулж ирснээ хувийн хэвшлийнхэн хэлдэг. Харин ирэх 30 жилд банкны системд шинэчлэл хийх нь ойлгомжтой. Зээлийн хүүгээ бууруулж, бусад санхүүгийн салбаруудаа хөгжүүлж, гадаадын банк оруулж ирж, өрсөлдөөнийг нэмэгдүүлэх гээд олон шинэчлэл хүлээж буй.